Solicitud europea

Tasas debidas ante la OEP

Las tasas anuales deben pagarse a partir del tercer año (A86(1) CBE). En efecto, se considera que las dos primeras tasas están incluidas en la tasa de solicitud.

Estas tasas deben pagarse al inicio del año correspondiente, el último día del mes del aniversario de la solicitud (R51(1) CBE).

En la práctica, conviene sumar dos años a la fecha de solicitud y considerar el último día del mes.

Cualquier persona puede pagar estas tasas (Directrices A-X 1).

La prórroga

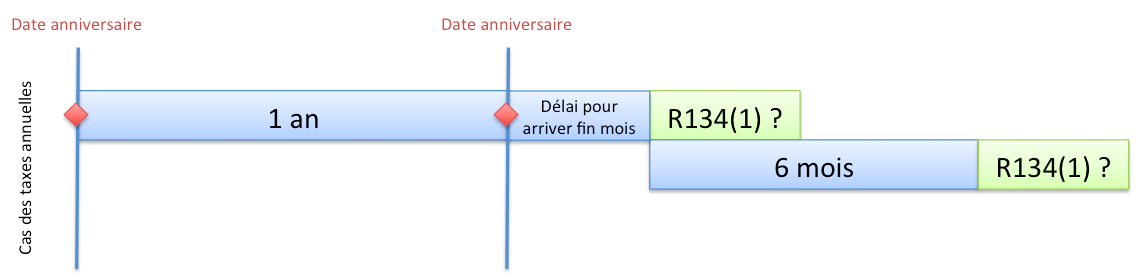

Podemos preguntarnos si la R134(1) CBE (citada en el artículo sobre el cálculo de los plazos) es aplicable.

Esta pregunta es legítima, ya que el pago de las tasas anuales no está sujeto a un plazo: simplemente deben pagarse antes de una determinada fecha límite establecida por los textos.

La respuesta de la jurisprudencia es sí. En efecto, en una decisión J4/91, la división jurídica afirma:

En opinión general, la regla 85(1) CBE es aplicable por analogía en tal caso, lo cual es efectivamente correcto, aunque, si nos atenemos estrictamente a la letra, no pueda aplicarse en este caso: un « plazo » no puede constituir un « término » susceptible de ser « prorrogado ».

Así, si una solicitud se presentó el 03/03/07, entonces:

- la tasa anual para el quinto año puede pagarse hasta el 31/03/11 (jueves), y

- la tasa anual para el sexto año puede pagarse hasta el 31/03/12 (pero el plazo se prorroga en virtud de la R134(1) CBE hasta el 02/04/12, ya que el 31 de marzo es sábado).

No obstante, hay que tener cuidado: el hecho de utilizar la R134(1) CBE (y por tanto pagar sin recargo un poco más tarde) no significa que la fecha límite se modifique.

En el caso del plazo de pago de 6 meses con recargo, la situación no es exactamente la misma, ya que la R134(1) CBE prevé explícitamente la prórroga.

Pago por adelantado

Principio

Es posible pagar esta tasa por adelantado, no obstante, este pago no puede efectuarse válidamente con más de 3 meses de antelación (R51(1) CBE).

La práctica anterior consistía en tolerar además un pequeño plazo adicional de antelación, pero esta tolerancia ha sido suprimida de las Directrices.

Este plazo se calcula de último a último (Directrices A-X 5.2.4).

Caso de la tercera anualidad

Existe una excepción para la tercera anualidad, que puede pagarse con 6 meses de antelación (R51(1) CBE).

Este plazo se calcula de último a último (Directrices A-X 5.2.4).

Pago con retraso y recargo

Principio

Si el pago no se efectúa en los plazos establecidos, aún es posible realizar el pago en un plazo de 6 meses, sujeto al pago de una tasa adicional (R51(2) CPE).

No es necesario pagar la tasa anual y la tasa adicional al mismo tiempo.

El solicitante es notificado, pero no puede alegar un error en la notificación (Directrices A-X 5.2.4).

Sin embargo, es posible alegar una notificación recibida, pero que no contenga la fecha correcta (J1/89).

Vencimiento del plazo de 6 meses

El principio de esta prórroga de 6 meses es el principio ultimo-ultimo: el plazo de 6 meses vence el último día del sexto mes después del vencimiento (J4/91).

Así, si la tasa anual y la tasa adicional pueden pagarse hasta el 29/02/12 (sin prórroga), el plazo adicional de 6 meses vence el 31 de agosto de 2012 (y no el 29/08 como se podría pensar).

Inicio del plazo de 6 meses

El inicio de este plazo es el último día del mes del aniversario de la solicitud de la patente europea SIN tener en cuenta la R134 CPE (es decir, no es un plazo compuesto: la fecha de vencimiento del plazo anterior no constituye el inicio del nuevo plazo).

Así, tenemos la siguiente situación:

En efecto, si se aplicara la R134 CPE, podríamos (J4/91) llegar a la conclusión de que el plazo de 6 meses es en realidad un plazo de 7 meses en ciertos casos:

[… si ] este plazo adicional no comienza a correr « el último día » del mes, [… ] el plazo adicional no vence al final del sexto mes: su vencimiento se pospone al séptimo mes, y se podría entonces caer en el error de aplicar nuevamente a este séptimo mes el principio del último día.

Importe

El importe de las tasas anuales es progresivo y está previsto en el A2(1).4 RRT:

- para el tercer año: [montant_epo default= »445 € » name= »A2(1).4 RRT – 3ème année »]

- para el cuarto año: [montant_epo default= »555 € » name= »A2(1).4 RRT – 4ème année »]

- para el quinto año: [montant_epo default= »775 € » name= »A2(1).4 RRT – 5ème année »]

- para el sexto año: [montant_epo default= »995 € » name= »A2(1).4 RRT – 6ème année »]

- para el séptimo año: [montant_epo default= »1.105 € » name= »A2(1).4 RRT – 7ème année »]

- para el octavo año: [montant_epo default= »1.215 € » name= »A2(1).4 RRT – 8ème année »]

- para el noveno año: [montant_epo default= »1.325 € » name= »A2(1).4 RRT – 9ème année »]

- para el décimo año y cada uno de los años siguientes: [montant_epo default= »1.495 € » name= »A2(1).4 RRT – 10ème année et sup »]

La tasa adicional es del 50 % del importe de la tasa anual (R51(2) CPE junto con A2(1).5 RRT).

Reembolso

La tasa anual abonada se reembolsa si :

- la solicitud no está en trámite en la fecha del pago o si la solicitud ya no está en trámite en la fecha de exigibilidad de la tasa (Directrices A-X 10.1.1, pago sin causa) ;

- el pago se efectúa con más de 3 meses de antelación al vencimiento (véase más arriba sobre la tolerancia, Directrices A-X 5.2.4).

Sanción

Principio

Si la tasa no se paga (o la tasa y el recargo, en su caso) dentro de los plazos, la solicitud se considerará retirada (A86(1) CBE, la fecha relevante para el « considerada retirada » es la expiración del plazo de 6 meses, J4/86, aunque esto ha sido cuestionado por la decisión T1402/13, que considera que la fecha relevante es la de la anualidad sin el plazo de gracia).

La pérdida de derecho solo se notifica tras la expiración del plazo de 6 meses.

Con anterioridad, la OEP envía una simple notificación indicando que el pago aún puede realizarse en un plazo de 6 meses.

Restitutio in integrum

El A122 CBE es aplicable al plazo de prórroga de 6 meses, pero no puede solicitarse antes (p. ej., para evitar el pago del recargo), ya que el vencimiento no es un plazo.

Si el representante envía varias cartas certificadas a su cliente (este con escasos conocimientos del derecho EP), desafortunadamente a una dirección incorrecta, podrá solicitarse la restitutio (J5/13).

Fin del pago de las tasas anuales ante la OEP

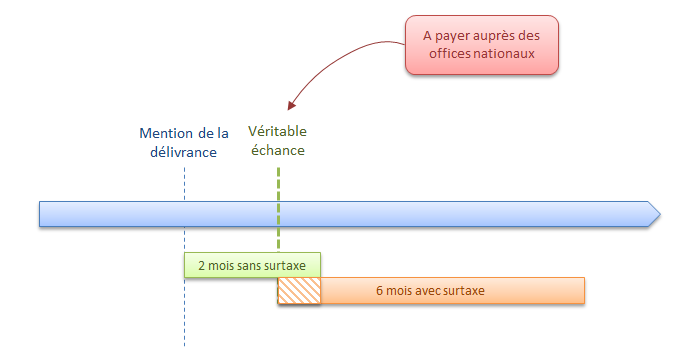

Todo año iniciado antes de la publicación por la OEP de la mención de la concesión (A97(3) CBE) se debe a la OEP (A86(2) CBE).

Los años se cuentan de fecha de aniversario a fecha de aniversario de la solicitud (p. ej., del 25 de julio al 24 de julio, véase « Aviso relativo al pago de las tasas anuales para las solicitudes de patente europea y para las patentes europeas« , DO 1984, 272).

Las oficinas nacionales son competentes a partir de la mención de la concesión de la patente (A141(1) CBE).

Si algunas tasas anuales vencen en los 2 meses siguientes a la fecha en que se publicó en el Boletín Europeo de Patentes la mención de la concesión de la patente, dichas tasas anuales se considerarán válidamente abonadas si se han pagado dentro de ese plazo de 2 meses (A141(2) CBE).

Casos particulares

Restablecimiento en sus derechos en virtud del A122 CPE

Puede ocurrir que no se haya pagado un plazo durante un período en el que la OEP había considerado que se había producido una pérdida de derecho.

Por supuesto, ciertas pérdidas de derechos pueden subsanarse gracias a las disposiciones del A122 CPE, como se detalla en este artículo sobre la restitutio in integrum.

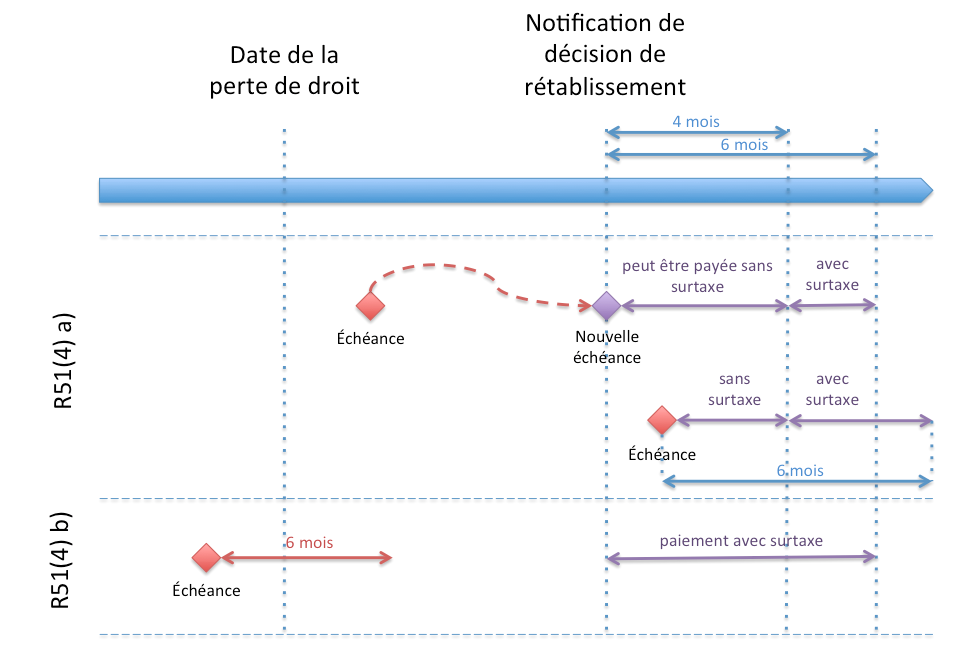

En este caso, es necesario pagar estas tasas anuales según el principio detallado (R51(4) a) CPE y R51(4) b) CPE) en la siguiente figura:

Por supuesto, la notificación de la decisión de restablecimiento es una notificación y, por tanto, se aplican las disposiciones de la R126(2) CPE.

En el caso de la R51(4) a) CPE, donde el plazo vence antes de la notificación de restablecimiento de derecho, la tasa anual es efectivamente exigible el día de la notificación (sea este día festivo o no), pero puede pagarse sin recargo durante 4 meses. Estos plazos no expiran necesariamente a final de mes.

En el caso de la R51(4) a) CPE, donde el plazo vence después de la notificación de restablecimiento de derecho, el plazo de 6 meses se calcula *ultimo-ultimo* (J4/91 por analogía).

Esta disposición solo se aplica a las solicitudes de patente. En caso de restitutio sobre una patente, es necesario consultar la legislación nacional de los países para saber cómo pagar las tasas anuales en los mismos (si esto es posible…).

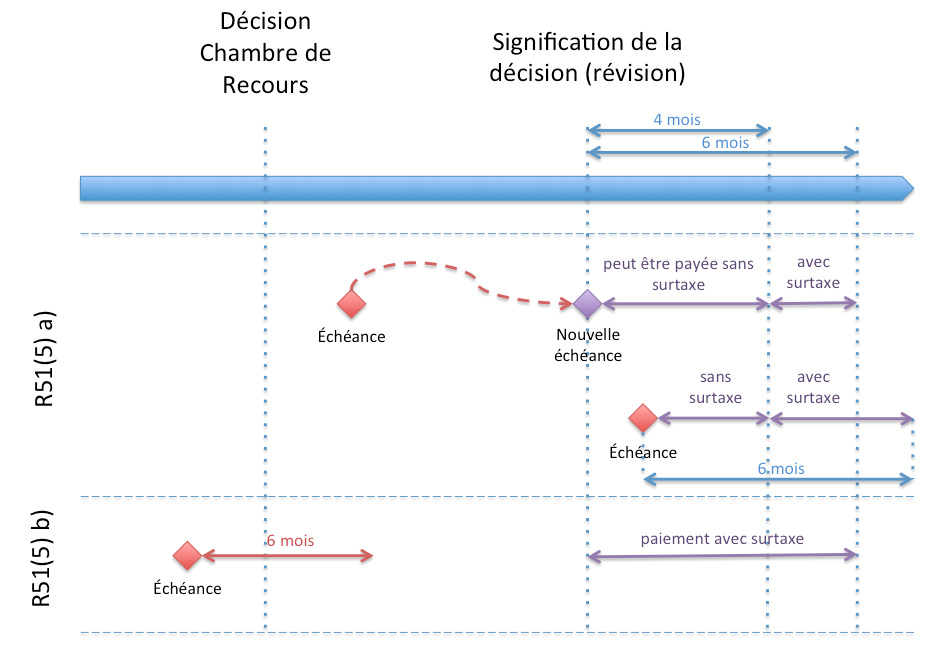

Restablecimiento en sus derechos tras una revisión

El principio es bastante similar al expuesto para el A122 CPE anterior:

Pueden hacerse las mismas observaciones que anteriormente (véase más arriba).

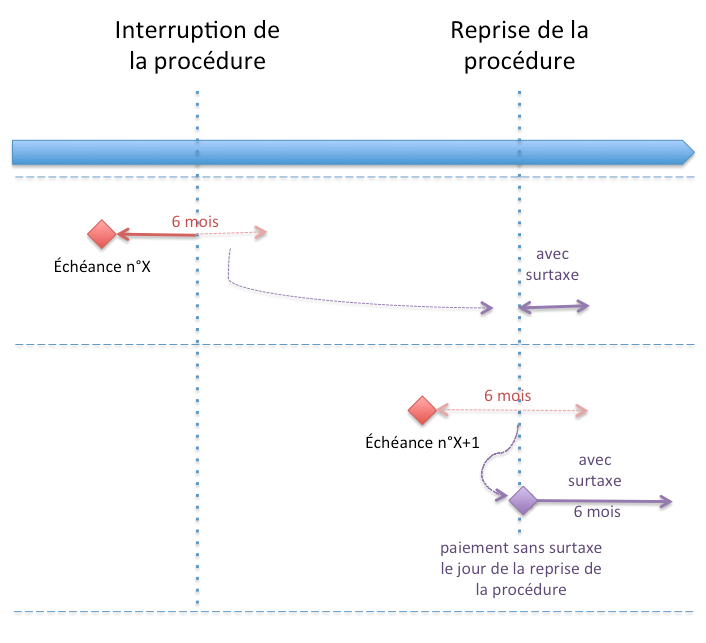

Interrupción del procedimiento

En caso de interrupción del procedimiento, hemos visto que solo se suspendía el plazo de 6 meses para pagar las tasas anuales con recargo (R142(4) CPE).

Así, este caso puede resumirse de la siguiente manera:

En el segundo caso presentado en la figura, el pago puede efectuarse sin recargo el primer día de la reanudación del procedimiento (J902/87= »Decisión de la Cámara de Recurso Jurídico, de 17 de agosto de 1987 J ../87« , DO 1988, 323)

Solicitudes especiales

Por supuesto, salvo indicación en contrario, todas las disposiciones presentadas anteriormente son aplicables a estos casos particulares.

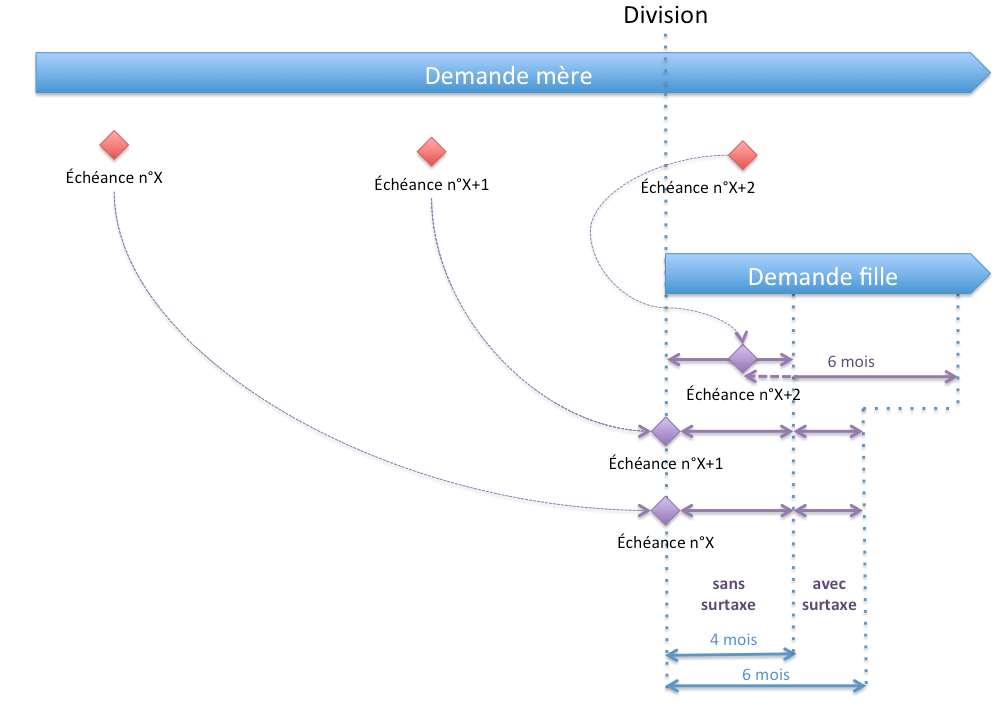

Caso de una solicitud divisionaria

Al presentar una solicitud divisionaria, es necesario pagar una tasa correspondiente (R51(3) CPE):

- todas las tasas anuales vencidas en la fecha de presentación de la divisionaria para la solicitud matriz;

- opcionalmente, la tasa anual que venciera en un plazo de 4 meses a partir de la división.

La fecha importante es la fecha de presentación de la solicitud matriz (Directrices A-IV 1.4.3), ya que a partir de esta fecha se calcularán las tasas anuales de la solicitud derivada.

Estas tasas son debidas al presentar la solicitud, pero pueden pagarse sin recargo en un plazo de 4 meses a partir de la división (R51(3) CPE).

Además, este pago puede realizarse en un plazo de 6 meses con recargo (R51(2) CPE) a partir del vencimiento, es decir:

- la fecha de presentación de la divisionaria para las tasas anuales vencidas en la fecha de presentación de la divisionaria, o

- la verdadera fecha de vencimiento para la tasa anual que venciera en un plazo de 4 meses a partir de la división.

El vencimiento X, X+6meses, X+1, X+1+6meses no llega necesariamente a fin de mes (Directrices A-IV 1.4.3).

El vencimiento X+2+6 meses se calcula último-último (analogía J4/91, Directrices A-IV 1.4.3).

El plazo de 4 meses y de 6 meses se beneficia de la R134 CPE (analogía J4/91).

Caso de una solicitud presentada tras una persona no habilitada

En los casos de una nueva solicitud presentada en el marco de una « invención robada » (es decir, solicitud anterior presentada por una persona no habilitada), la nueva solicitud se beneficia de la fecha de la solicitud anterior (A61(1) CPE junto con A76(1) CPE).

No obstante, a diferencia de las solicitudes divisionarias, las tasas anuales ya vencidas para la solicitud anterior no son debidas (R51(6) CPE).

Caso de la 3ª tasa anual para las solicitudes EuroPCT

Principio

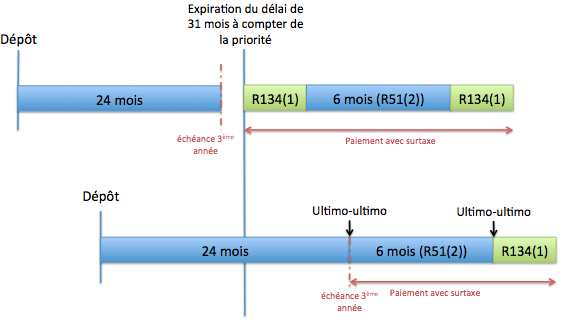

La tasa anual debida para el tercer año debe pagarse en el plazo de 31 meses a partir de la prioridad (R159(1) g) CPE) si este vencimiento ha llegado a su término.

Así, ninguna tasa es debida:

- si la solicitud internacional es una solicitud con prioridad;

- si el intervalo de tiempo entre la presentación de la solicitud prioritaria y la presentación de la solicitud internacional es superior a 7 meses.

Cas de la entrada en fase anticipada

En caso de entrada en fase anticipada, puede plantearse la cuestión de si se debe pagar la tasa anual en el plazo «verdadero» (es decir, 2 años) o en el plazo de 31 meses.

Para simplificar, el plazo de 31 meses será el plazo máximo: en efecto, la OEP no considerará válida una solicitud de entrada en fase hasta que no se haya pagado la tasa anual (Directrices A-X 5.2.4).

Recargo por retraso

Si la tercera anualidad no se paga en plazo, aún puede pagarse con recargo en un plazo de 6 meses (R51(2) CBE).

En el supuesto de que el vencimiento del pago de la tercera anualidad haya expirado, el plazo de 31 meses inicia el plazo de pago con recargo (prorrogando el plazo de 31 meses si este finaliza en un día inhábil para alguna de las oficinas de la OEP, ya que se trata de un plazo compuesto J1/89 y Directrices A-X 5.2.4).

En el supuesto de que el vencimiento del pago de la tercera anualidad no haya expirado aún, el cálculo del plazo de 6 meses se realiza como es habitual, es decir, aplicando el principio «ultimo-ultimo» descrito anteriormente.

Si la tasa anual no se paga, la solicitud se considerará retirada (A153(2) CBE junto con A86(1) CBE).

Solo el A122 CBE es aplicable al plazo de 6 meses.

Bonjour,

Pour le paiement de mes annuités ,je passais par un cabinet expert depuis des années.Cependant pour cette année je n’ai pas de nouvelles .Comment et ou dois je payer en direct ?

De plus ayant eu des manques de moyens financiers l’année dernière je n’ai pu honorer toutes mes annuités des 12 pays que j’avais choisi et n’en ai honoré que dans 3 . il m’avait été dit que c’était perdu définitivement .Apparemment il est possible de ré-ouvrir ses droits ? Je vous remercie par avance de votre aide.

Recevez mes sincères salutations