Domanda europea

Tasse dovute presso l’UEB

Le tasse annuali devono essere pagate a partire dal terzo anno (A86(1) CBE). Infatti, si considera che le prime due tasse siano incluse nella tassa di deposito.

Queste tasse devono essere pagate all’inizio dell’anno considerato, l’ultimo giorno del mese dell’anniversario del deposito (R51(1) CBE).

In pratica, occorre aggiungere due anni alla data di deposito e considerare l’ultimo giorno del mese.

Chiunque può pagare queste tasse (Direttive A-X 1).

La proroga

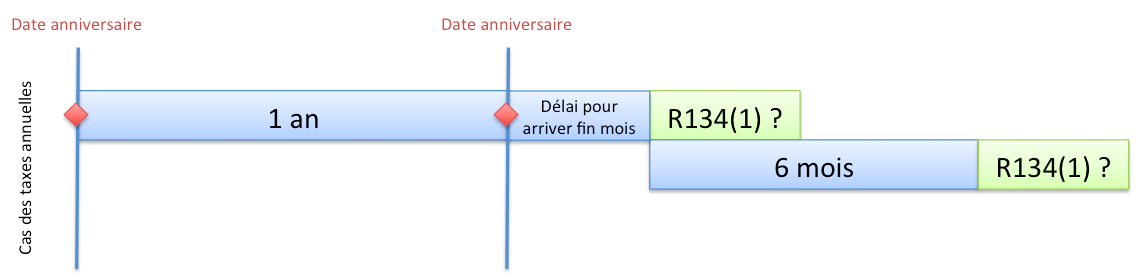

Ci si può chiedere se la R134(1) CBE (citata nell’articolo sul calcolo dei termini) sia applicabile.

Questa domanda è legittima, poiché il pagamento delle tasse annuali non è soggetto a un termine: devono semplicemente essere pagate prima di una certa scadenza fissata dai testi.

La risposta della giurisprudenza è sì. Infatti, in una decisione J4/91, la divisione giuridica afferma:

Secondo l’opinione generale, la regola 85(1) CBE è applicabile per analogia in un caso del genere, il che è effettivamente corretto, anche se, a voler essere rigorosi, non può trovare applicazione in questo caso: una « scadenza » non può costituire un « termine » suscettibile di essere « prorogato ».

Pertanto, se una domanda è stata depositata il 03/03/07, allora:

- la tassa annuale per il quinto anno può essere pagata fino al 31/03/11 (giovedì), e

- la tassa annuale per il sesto anno può essere pagata fino al 31/03/12 (ma il termine è prorogato in virtù della R134(1) CBE fino al 02/04/12, poiché il 31 marzo è un sabato).

Attenzione tuttavia: il fatto di utilizzare la R134(1) CBE (e quindi pagare senza sovrattassa un po’ più tardi) non significa che la scadenza sia modificata.

Nel caso del termine di pagamento di 6 mesi con sovrattassa, la situazione non è del tutto identica poiché la R134(1) CBE prevede esplicitamente la proroga.

Pagamento in anticipo

Principio

È possibile pagare questa tassa in anticipo, tuttavia tale pagamento non può essere effettuato validamente con più di 3 mesi di anticipo (R51(1) CBE).

La prassi precedente tollerava un piccolo termine aggiuntivo in anticipo, ma questa tolleranza è stata eliminata dalle Direttive.

Questo termine si calcola ultimo-ultimo (Direttive A-X 5.2.4).

Caso della terza tassa annuale

Esiste un’eccezione per la terza tassa annuale che può essere pagata con 6 mesi di anticipo (R51(1) CBE).

Questo termine si calcola ultimo-ultimo (Direttive A-X 5.2.4).

Pagamento in ritardo con sovrattassa

Principio

Se il pagamento non viene effettuato entro i termini, è ancora possibile effettuare il pagamento entro un termine di 6 mesi, salvo il pagamento di una soprattassa (R51(2) CBE).

Non è necessario pagare la tassa e la soprattassa contemporaneamente.

Il richiedente viene avvisato, ma non può invocare un’omissione di notifica (Direttive A-X 5.2.4).

È invece possibile invocare una notifica ricevuta, ma che non contenga la data corretta (J1/89).

Scadenza del termine di 6 mesi

Il principio di questa proroga di 6 mesi è il principio ultimo-ultimo: il termine di 6 mesi scade l’ultimo giorno del 6° mese successivo alla scadenza (J4/91).

Pertanto, se la tassa annuale e la soprattassa possono essere pagate fino al 29/02/12 (senza proroga), il termine supplementare di 6 mesi scade il 31 agosto 2012 (e non il 29/08 come si sarebbe potuto pensare).

Decorrenza del termine di 6 mesi

Il dies a quo di questo termine è l’ultimo giorno del mese della data anniversario del deposito della domanda di brevetto europeo SENZA tenere conto della R134 CBE (cioè non è un termine composto: la data di scadenza del termine precedente non costituisce il dies a quo del nuovo termine).

Pertanto, abbiamo la seguente situazione:

Infatti, se si applicasse la R134 CBE, si potrebbe (J4/91) giungere alla conclusione che il termine di 6 mesi sia in realtà un termine di 7 mesi in alcuni casi:

[… se ] questo termine supplementare non inizia a decorrere « l’ultimo giorno » del mese, [… ] il termine supplementare non scade più alla fine del sesto mese: la sua scadenza è rinviata al settimo mese, e si potrebbe allora cadere nell’errore che consisterebbe nell’applicare nuovamente a questo settimo mese il principio dell’ultimo giorno.

Importo

L’importo delle tasse annuali è progressivo ed è previsto dall’A2(1).4 RRT:

- per il terzo anno: [montant_epo default= »445 € » name= »A2(1).4 RRT – 3ème année »]

- per il quarto anno: [montant_epo default= »555 € » name= »A2(1).4 RRT – 4ème année »]

- per il quinto anno: [montant_epo default= »775 € » name= »A2(1).4 RRT – 5ème année »]

- per il sesto anno: [montant_epo default= »995 € » name= »A2(1).4 RRT – 6ème année »]

- per il settimo anno: [montant_epo default= »1.105 € » name= »A2(1).4 RRT – 7ème année »]

- per l’ottavo anno: [montant_epo default= »1.215 € » name= »A2(1).4 RRT – 8ème année »]

- per il nono anno: [montant_epo default= »1.325 € » name= »A2(1).4 RRT – 9ème année »]

- per il decimo anno e ciascuno degli anni successivi: [montant_epo default= »1.495 € » name= »A2(1).4 RRT – 10ème année et sup »]

La soprattassa è del 50% dell’importo della tassa (R51(2) CBE unitamente all’A2(1).5 RRT).

Rimborso

La tassa annuale versata viene rimborsata se:

- la domanda non è pendente al giorno del pagamento o se la domanda non è più pendente alla data di scadenza della tassa (Direttive A-X 10.1.1, pagamento senza causa);

- il pagamento viene effettuato più di 3 mesi prima della scadenza (vedere sopra sulla tolleranza, Direttive A-X 5.2.4).

Sanzione

Principio

Se la tassa non viene pagata (o la tassa e la soprattassa, se del caso) entro i termini, la domanda è considerata ritirata (A86(1) CBE, la data rilevante per il « considerata ritirata » è la scadenza del termine di 6 mesi, J4/86, ma ciò è stato messo in discussione dalla decisione T1402/13 che considera come data rilevante la data dell’annualità senza il periodo di grazia).

La perdita del diritto viene notificata solo dopo la scadenza del termine di 6 mesi.

Prima, l’UEB invia una semplice notifica indicando che il pagamento può essere ancora effettuato entro 6 mesi.

Restitutio in integrum

L’A122 CBE è applicabile al termine di proroga di 6 mesi, ma non può essere richiesto prima (ad es. per evitare di pagare la soprattassa), poiché la scadenza non è un termine.

Se il rappresentante invia diverse raccomandate al proprio cliente (quest’ultimo con poche conoscenze del diritto EP), purtroppo a un indirizzo errato, potrà essere richiesta la restitutio (J5/13).

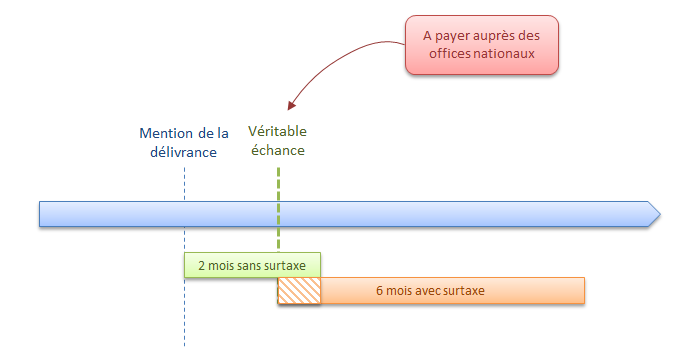

Fine del pagamento delle tasse annuali presso l’UEB

Ogni anno iniziato prima della pubblicazione da parte dell’UEB della menzione della concessione (A97(3) CBE) è dovuto all’UEB (A86(2) CBE).

Gli anni si conteggiano da data di anniversario a data di anniversario del deposito della domanda (es. dal 25 luglio al 24 luglio, vedere « Avviso relativo al pagamento delle tasse annuali per le domande di brevetto europeo e per i brevetti europei« , GU 1984, 272).

Gli uffici nazionali sono competenti a partire dalla menzione della concessione del brevetto (A141(1) CBE).

Se le tasse annuali vengono a scadenza entro 2 mesi dalla data in cui la menzione della concessione del brevetto è stata pubblicata nel Bollettino europeo dei brevetti, tali tasse annuali si considerano validamente pagate se sono state corrisposte entro tale termine di 2 mesi (A141(2) CBE).

Casi particolari

Ripristino dei diritti in virtù dell’A122 CBE

Può accadere che una scadenza non sia stata pagata durante un periodo in cui l’UEB aveva ritenuto che si fosse verificata una perdita di diritto.

Naturalmente, alcune perdite di diritti possono essere recuperate grazie alle disposizioni dell’A122 CBE, come dettagliato in questo articolo sulla restitutio in integrum.

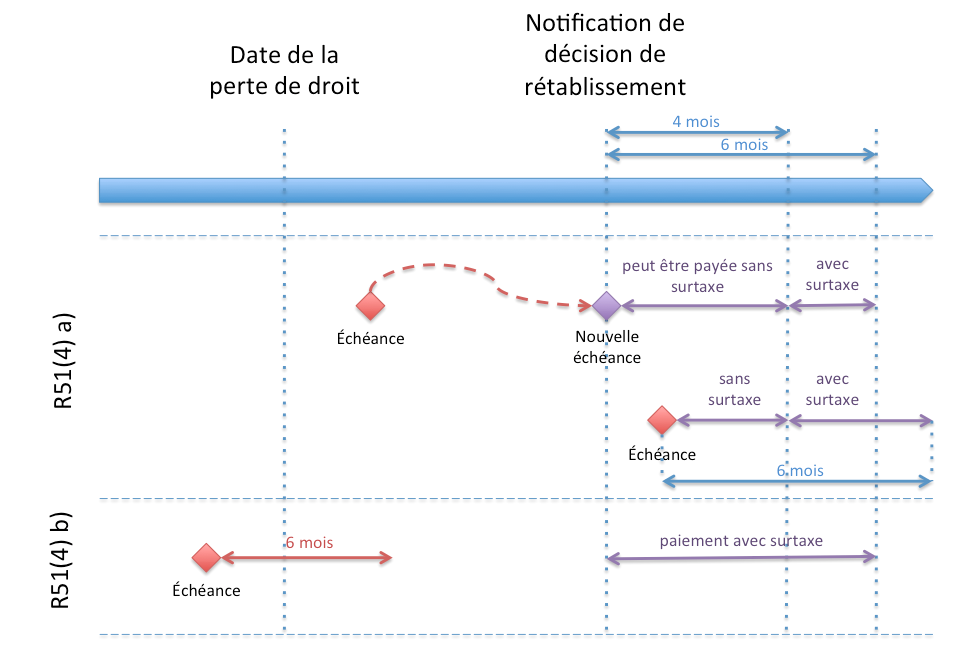

In questo caso, è necessario pagare queste tasse annuali secondo il principio dettagliato (R51(4) a) CBE e R51(4) b) CBE) nella figura seguente :

Naturalmente, la notifica della decisione di ripristino è una notifica e quindi si applicano le disposizioni della R126(2) CBE.

Nel caso della R51(4) a) CBE in cui la scadenza si verifica prima della notifica del ripristino del diritto, la tassa è dovuta il giorno della notifica (che tale giorno sia festivo o meno), ma può essere semplicemente pagata senza sovrattassa entro 4 mesi. Questi termini non scadono necessariamente a fine mese.

Nel caso della R51(4) a) CBE in cui la scadenza si verifica dopo la notifica del ripristino del diritto, il termine di 6 mesi si calcola ultimo-ultimo (J4/91 per analogia).

Questa disposizione si applica solo alle domande di brevetto. In caso di restitutio su un brevetto, è necessario verificare la normativa nazionale dei paesi per sapere come pagare le tasse annuali in questi ultimi (se ciò è possibile…).

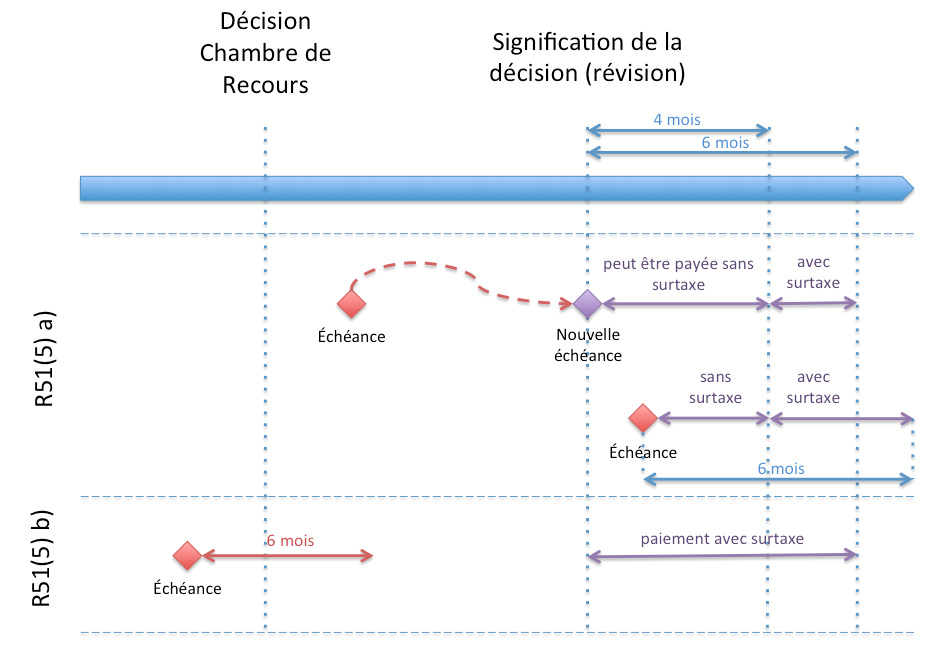

Ripristino dei diritti a seguito di una revisione

Il principio è abbastanza simile a quello esposto per l’A122 CBE sopra :

Le stesse osservazioni possono essere fatte come in precedenza (cfr. sopra).

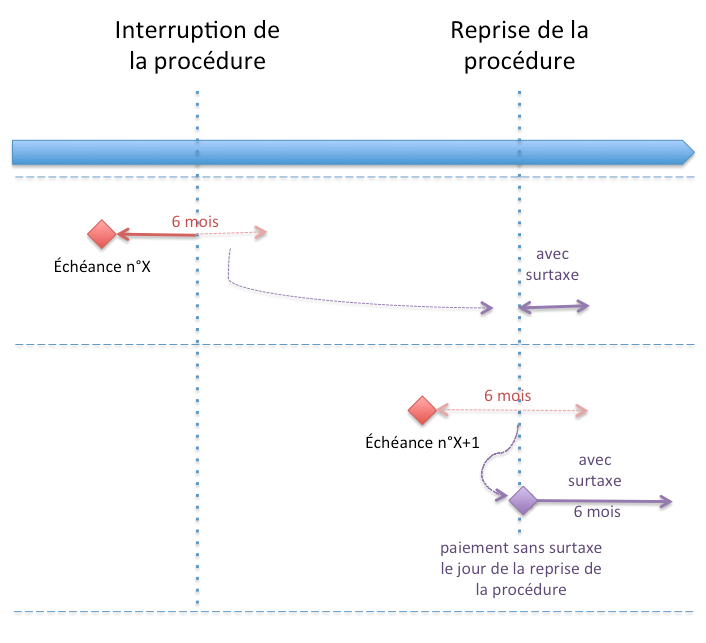

Interruzione della procedura

In caso di interruzione della procedura, abbiamo visto che solo il termine di 6 mesi per pagare le tasse annuali con sovrattassa era sospeso (R142(4) CBE).

Pertanto, questo caso può essere riassunto nel modo seguente :

Nel secondo caso presentato dalla figura, il pagamento può essere effettuato senza sovrattassa il primo giorno della ripresa della procedura (J902/87= »Decisione della Camera di ricorso giuridica, in data 17 agosto 1987 J ../87« , GU 1988, 323)

Domande particolari

Naturalmente, salvo indicazioni contrarie, tutte le disposizioni presentate sopra si applicano a questi casi particolari.

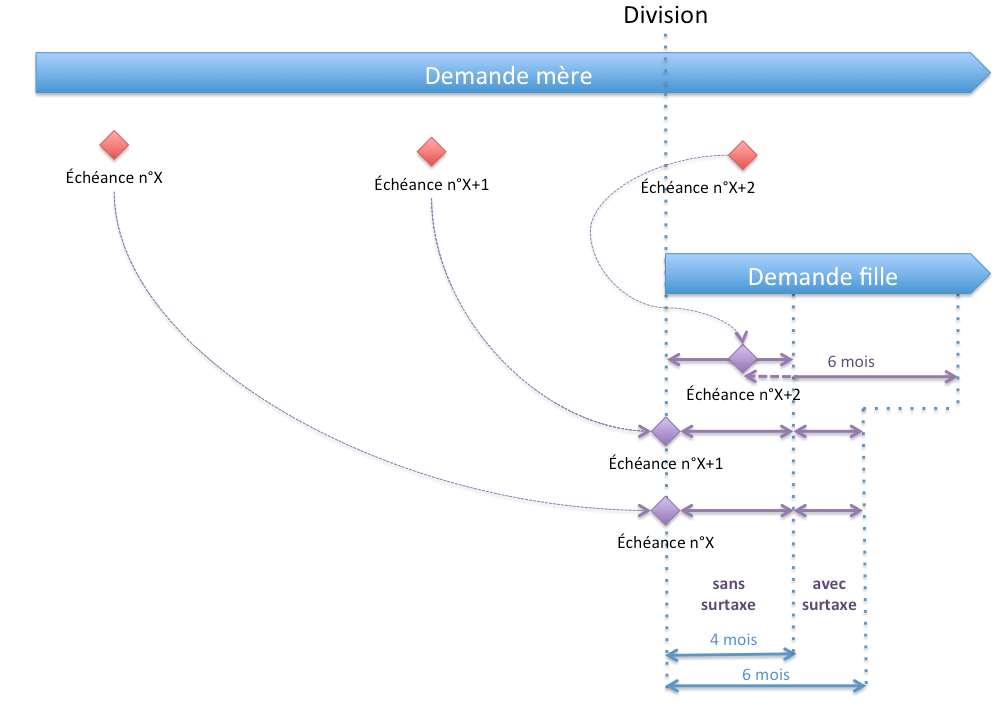

Caso di una domanda divisionaria

Al momento del deposito di una domanda divisionaria, è necessario pagare una tassa corrispondente (R51(3) CBE):

- a tutte le tasse annuali scadute alla data di deposito della divisionaria per la domanda madre;

- in opzione, alla tassa annuale che scadrebbe entro un termine di 4 mesi dalla divisione.

La data importante è la data di deposito della domanda madre (Direttive A-IV 1.4.3), poiché è a partire da questa data che saranno calcolate le tasse annuali della domanda figlia.

Queste tasse sono dovute al deposito, ma possono essere pagate senza sovrattassa entro un termine di 4 mesi dalla divisione (R51(3) CBE).

Inoltre, questo pagamento può avvenire entro un termine di 6 mesi con sovrattassa (R51(2) CBE) dalla scadenza, ovvero:

- la data di deposito della divisionaria per le tasse annuali scadute alla data di deposito della divisionaria, o

- la vera data di scadenza per la tassa annuale che scadrebbe entro un termine di 4 mesi dalla divisione.

La scadenza X, X+6mesi, X+1, X+1+6mesi non cade necessariamente alla fine del mese (Direttive A-IV 1.4.3).

La scadenza X+2+6 mesi è calcolata ultimo-ultimo (analogia J4/91, Direttive A-IV 1.4.3).

Il termine di 4 mesi e di 6 mesi beneficia della R134 CBE (analogia J4/91).

Caso di una domanda depositata dopo una persona non abilitata

Per i casi di una nuova domanda depositata nell’ambito di una « invenzione rubata » (ovvero domanda precedente depositata da una persona non abilitata), la nuova domanda beneficia della data della domanda precedente (A61(1) CBE insieme A76(1) CBE).

Tuttavia, contrariamente alle domande divisionarie, le tasse annuali già scadute per la domanda precedente non sono dovute (R51(6) CBE).

Caso della 3ª tassa annuale per le domande EuroPCT

Principio

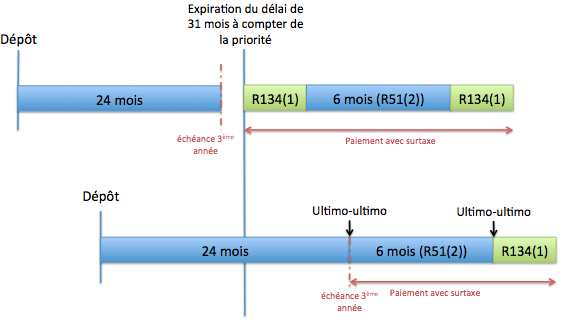

La tassa annuale dovuta per il 3° anno deve essere pagata entro il termine di 31 mesi dalla priorità (R159(1) g) CBE) se tale scadenza è già maturata.

Pertanto, nessuna tassa è dovuta:

- se la domanda internazionale è una domanda con priorità;

- se l’intervallo di tempo tra il deposito della domanda prioritaria e il deposito della domanda internazionale è superiore a 7 mesi.

Caso dell’ingresso in fase anticipata

In caso di ingresso in fase anticipata, ci si può porre la domanda se si debba pagare la tassa annuale nel « termine » effettivo (cioè 2 anni) o nel termine di 31 mesi.

Per semplificare, è proprio il termine di 31 mesi a costituire il termine massimo: infatti, l’UEB non considererà valida una domanda di ingresso in fase finché la tassa annuale non sarà stata pagata (Directives A-X 5.2.4).

Sovrattassa in caso di ritardo

Se la terza tassa annuale non viene pagata entro i termini, può ancora essere pagata con sovrattassa entro un termine di 6 mesi (R51(2) CBE).

Nell’ipotesi in cui la scadenza per il pagamento della terza tassa annuale sia già trascorsa, il termine di 31 mesi fa partire il termine per il pagamento con sovrattassa (prolungando il termine di 31 mesi se cade in un giorno di chiusura per uno degli uffici dell’UEB, poiché si tratta di un termine composto J1/89 e Directives A-X 5.2.4).

Nell’ipotesi in cui la scadenza per il pagamento della terza tassa annuale non sia ancora trascorsa, il calcolo del termine di 6 mesi avviene come di consueto, cioè applicando il principio « ultimo-ultimo » descritto sopra.

Se la tassa annuale non viene ancora pagata, la domanda è considerata ritirata (A153(2) CBE insieme a A86(1) CBE).

Solo l’A122 CBE è applicabile al termine di 6 mesi.

Bonjour,

Pour le paiement de mes annuités ,je passais par un cabinet expert depuis des années.Cependant pour cette année je n’ai pas de nouvelles .Comment et ou dois je payer en direct ?

De plus ayant eu des manques de moyens financiers l’année dernière je n’ai pu honorer toutes mes annuités des 12 pays que j’avais choisi et n’en ai honoré que dans 3 . il m’avait été dit que c’était perdu définitivement .Apparemment il est possible de ré-ouvrir ses droits ? Je vous remercie par avance de votre aide.

Recevez mes sincères salutations