L’interruption de la procédure est prévue par la R142 CBE.

Conditions

Compétences

L’interruption de procédure est de la compétence de la division juridique (R11(2) CBE ensemble « Décision du Président de l’Office européen des brevets, en date du 12 juillet 2007, relative à la compétence de la division juridique » JO 2007, édition spéciale n° 3, G.1).

Cas d’interruption

La procédure est interrompue dans trois cas limitativement énumérés (R142(1) CBE) :

- décès ou incapacité du demandeur, du titulaire ou de la personne qui le représente en vertu d’un droit national (ex. tuteur, curateur, etc.) (R142(1) a) CBE) :

- si cette personne a un mandataire, il est nécessaire que celui-ci demande l’interruption de la procédure ;

- l’incapacité du demandeur ou du titulaire est déterminée selon les lois nationales (J900/85) ;

- impossibilité juridique de poursuivre la procédure en raison d’une action engagée contre les biens du demandeur ou du titulaire (R142(1) b) CBE) ;

- ex. liquidation judiciaire

- décès ou incapacité du mandataire ou impossibilité juridique du mandataire de poursuivre la procédure en raison d’une action engagée contre ses biens (R142(1) c) CBE).

L’incapacité du déposant ou du demandeur à se rendre à une procédure orale suite à une chute de neige n’est pas un motif valable (J7/20).

Types de procédures interrompues

Cette procédure n’est pas nécessairement la procédure de délivrance, mais toute procédure devant l’OEB (opposition, recours, limitation, etc.).

Pour autant, le décès ou l’incapacité de l’opposant ou du requérant (non titulaire ou demandeur) ne semble pas permettre de suspendre la procédure (seuls les termes « demandeur » « titulaire » étant utilisés dans la R142(1) CBE).

Procédure

Début de l’interruption

La date de l’interruption est la date de l’évènement précédemment listé.

Néanmoins, si l’évènement est décès ou d’incapacité du demandeur ou du titulaire (R142(1) a) CBE) et si celui-ci avait un mandataire, l’interruption semble ne survenir que le jour de la demande de ce mandataire (à moins qu’une clause en vertu de R152(9) CBE indique que le mandat prend fin en cas de décès du mandant, R142(1) a) CBE, deuxième phrase).

Cette interruption est automatique.

Cette date est inscrite au REB (R143(1) t) CBE).

Notification d’interruption

Lorsque l’OEB est au courant de l’évènement interrompant la procédure, celle-ci ainsi que la cause de l’interruption sont notifiées aux parties (Directives E-VI 1.1).

Effet de l’interruption

Outre la conséquence sur les délais (voir plus bas), il faut garder en tête que l’interruption a un effet rétroactif : ainsi, si une décision (ou n’importe quel acte de procédure) devait être prise après la date d’interruption, celle-ci serait réputée n’avoir finalement jamais eu lieu (T1389/18).

Annulation de l’interruption ?

La décision constatant l’interruption peut tout à fait être attaquée.

Que se passe-t-il si en recours, on se rend compte que l’interruption n’aurait pas dû être accordée ?

Cela mettra fin à l’interruption sans aucun doute mais sans effet rétroactif. Ainsi, l’interruption aura donc bien eu lieu (J10/19).

Fin de l’interruption

Cause de l’interruption en lien avec le demandeur/titulaire

Si le problème ayant entraîné l’interruption était en lien avec le demandeur/titulaire (R142(1) a) CBE ou R142(1) b) CBE), et si l’Office européen des brevets a connaissance de l’identité d’une personne habilitée à poursuivre la procédure (ex. héritier, tuteur, curateur, etc.), l’OEB informe celui-ci que la procédure sera reprise à l’expiration d’un délai imparti (R142(2) CBE).

De la même manière, l’OEB peut reprendre la procédure d’office si l’OEB n’a pas connaissance de la personne qui peut reprendre la procédure 3 ans après l’interruption de la procédure (R142(2) CBE). La procédure sera poursuivie avec le demandeur ou le titulaire du brevet inscrit au Registre européen des brevets (JO 5/2020, A76).

Cause de l’interruption en lien avec le mandataire

Si le problème ayant entraîné l’interruption était en lien avec le mandataire (R142(1) c) CBE), l’OEB reprend la procédure dès qu’un nouveau mandataire est constitué (dans la pratique l’OEB fixe une date de reprise dans le futur).

Si dans un délai de 3 mois après le début de l’interruption, aucun nouveau mandataire n’est constitué (R142(3) CBE) :

- et si le demandeur/titulaire a l’obligation d’être représenté (A133(2) CBE),

- l’OEB demande au demandeur/titulaire de constituer un mandataire dans les 2 mois ;

- une copie de la notification est également envoyée aux autres parties (Directives E-VI 1.2).

- à défaut de constitution de mandataire dans les délais, la demande est réputée retirée ou le brevet est révoqué (R142(3) a) CBE) ;

- sinon,

- la procédure est reprise avec le demandeur/titulaire (R142(3) b) CBE).

L’A121 CBE est applicable au délai de 2 mois de la notification pour le demandeur.

L’A122 CBE est applicable au délai de 2 mois de la notification pour le titulaire.

Dans tous les autres cas, l’OEB devra attendre que le problème ait disparu pour reprendre la procédure.

Cette date est inscrite au REB (R143(1) t) CBE).

Conséquence sur les délais

Principe

Tous les délais interrompus recommencent à courir dans leur intégralité à compter de la date de la reprise de la procédure (R142(4) CBE).

Exception : la suspension des délais

Il existe, néanmoins, deux exceptions pour lesquelles les délais sont suspendus (et non interrompus) (R142(4) CBE) :

- délai de présentation de la requête en examen :

- ce délai ne saurait néanmoins être inférieur à 2 mois (J7/83) (R142(4) CBE, deuxième phrase) ;

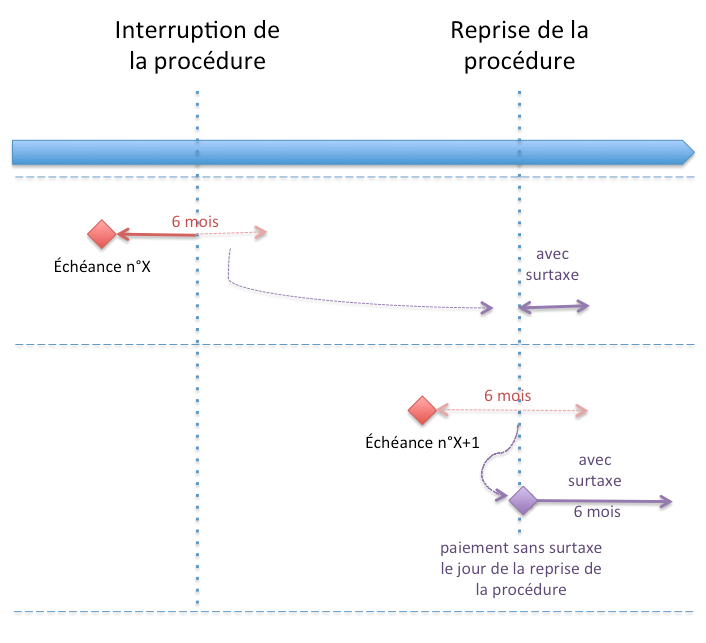

- délais de paiement des taxes annuelles (i.e. délai de 6 mois de paiement avec surtaxe J902/87=J ../87, « Décision de la Chambre de recours juridique, en date du 17 août 1987 J ../87« , JO 1988, 323) :

- les taxes annuelles venues à expiration pendant l’interruption peuvent ainsi être payées :

- sans surtaxe, le jour de la reprise ou

- avec surtaxe pendant les 6 mois suivants ;

- il n’y a pas de délai minimal de 2 mois dans le cas des taxes annuelles.

- les taxes annuelles venues à expiration pendant l’interruption peuvent ainsi être payées :

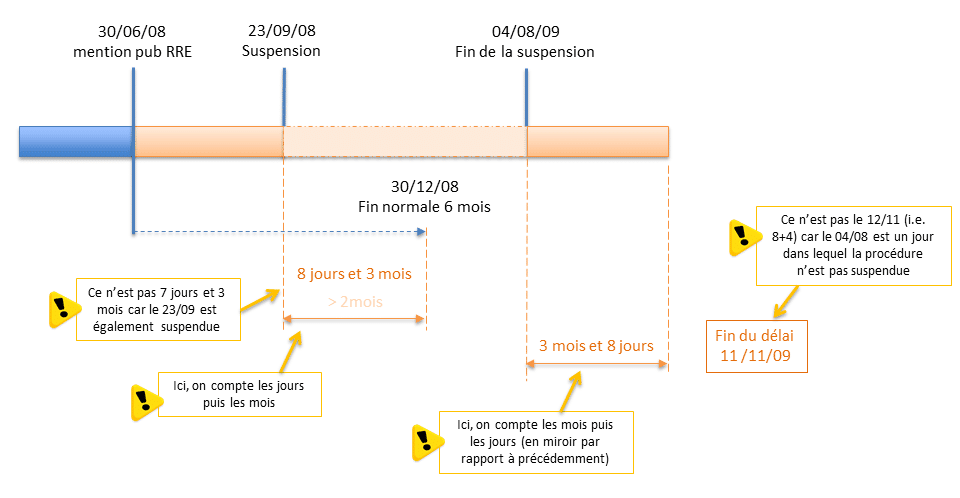

Supposons qu’une interruption de la procédure intervienne pendant le délai de 6 mois de la R70(1) CBE pour présenter la requête en examen.

Comme indiqué ci-dessus, le délai de présentation de la requête en examen est simplement suspendu :

Voici un exemple avec les taxes annuelles :

Focus sur le délai de forclusion de l’A122 CBE

L’interruption de procédure interrompt également le délai de forclusion de l’A122 CBE.

Ainsi, si un recours est formé contre une décision fondée sur une telle forclusion, cette décision doit être révoquée et l’affaire doit être renvoyée en première instance (J902/87=J ../87, JO 1988, 323).

Laisser un commentaire