Quadro storico sul regime delle invenzioni dei dipendenti

Con la legge del 2 gennaio 1968 (legge n°68-1 volta a valorizzare l’attività inventiva e a modificare il regime dei brevetti di invenzione), non esisteva alcuna disposizione particolare riguardante le invenzioni dei dipendenti (sebbene alcune disposizioni fossero presenti nei lavori preparatori, ma furono ritirate durante la votazione).

Per molto tempo, il giudice ha quindi « creato » il diritto per poter affrontare questa complessa materia.

Un regime giurisprudenziale distingueva, all’epoca, le « invenzioni di servizio » (che appartenevano congiuntamente al datore di lavoro E al dipendente) e le altre invenzioni (che appartenevano esclusivamente al dipendente).

Nel 1978, la legge ha consacrato questo regime giurisprudenziale (grosso modo), legge che oggi è codificata all’articolo L611-7 del codice della proprietà intellettuale.

Infine, una remunerazione aggiuntiva è stata resa obbligatoria (con la legge del 26 novembre 1990) per le « invenzioni di missione » (concetto che definiremo tra poco… abbiate pazienza, ci arriviamo!).

Appartenenza delle invenzioni

Il principio di appartenenza delle invenzioni

L’articolo L611-6 CPI dispone che il diritto al brevetto appartiene all’inventore o al suo avente causa: potremmo pensare che l’invenzione di un dipendente gli appartenga.

Tuttavia, e a determinate condizioni, il datore di lavoro può diventare l’avente causa del dipendente.

Il regime particolare per i dipendenti

Secondo l’articolo L611-7 CPI, è necessario distinguere tra tre categorie di invenzioni per i dipendenti.

Invenzioni di missione

Le invenzioni sono qualificate come invenzioni di missione quando sono realizzate (L611-7 CPI, punto 1):

- nell’esecuzione di un contratto di lavoro che comporta una missione inventiva (cioè prescrizione generale e precoce del datore di lavoro) che corrisponde ai compiti effettivi del dipendente (es. in base alla sua scheda di mansione, Tribunale di grande istanza di Parigi, Ch. 03, sezione 03 del 16 ottobre 2001), e/o

- nell’ambito di studi o ricerche che gli sono esplicitamente (ma non necessariamente per iscritto) affidate (Tribunale di grande istanza di Parigi, Ch. 03, sezione 03, 16 marzo 2005).

Quest’ultimo caso è spesso più complesso da dimostrare, poiché la prescrizione di inventare fatta al dipendente è tardiva (ad esempio, nel corso di una missione) e le prove sono più difficili da raccogliere.

Qui siamo proprio nel cuore del contratto di lavoro: la prescrizione di inventare è fatta direttamente dal datore di lavoro a uno dei suoi dipendenti.

In questa situazione, il diritto al titolo appartiene al datore di lavoro (L611-7 CPI, punto 1).

Questo diritto è attribuito automaticamente al datore di lavoro, per legge, senza alcuna azione da parte sua.

Invenzioni fuori missione attribuibili

È necessario in questo caso che le invenzioni non rientrino nella prima categoria e che siano realizzate (L611-7 CPI, punto 2) :

- sia nel corso dell’esecuzione delle funzioni del dipendente,

- sia nel campo di attività dell’impresa, sia mediante la conoscenza o l’utilizzo di mezzi specifici dell’impresa (il termine « specifico » dell’articolo L611-7 CPI, punto 2 sembra escludere che un datore di lavoro possa rivendicare un’invenzione se il dipendente ha utilizzato una penna dell’impresa per scrivere…).

In questo caso, ci troviamo alla periferia del contratto di lavoro: effettivamente, non vi è alcuna prescrizione del datore di lavoro per inventare, ma accade che il suo dipendente inventi qualcosa.

In questa situazione, il datore di lavoro può rivendicare il diritto di attribuzione dell’invenzione, ma tale attribuzione non è automatica: è necessario che il datore di lavoro ne faccia esplicitamente richiesta (L611-7 CPI, punto 2 insieme R611-7 CPI) entro un termine di 4 mesi a decorrere dalla ricezione della dichiarazione di invenzione da parte del dipendente (vedere il formalismo di seguito).

Invenzioni fuori missione non attribuibili

Le invenzioni interessate da questa categoria sono tutte le altre invenzioni, non rientranti nelle categorie sopra indicate (L611-7 CPI, punto 2, prima frase).

In questa situazione, il diritto al titolo appartiene semplicemente all’inventore.

Gli inventori interessati

Condizione n°1: Inventori

Un inventore è colui che concepisce, immagina e realizza l’invenzione.

Pertanto, la persona che si limita a porre il problema tecnico da risolvere (cioè che fissa l’obiettivo da raggiungere) non è inventore. Lo stesso vale per chi esegue semplicemente esperimenti.

In pratica, ciò può essere difficile, ma alcuni elementi di fatto possono aiutare (redazione di quaderni di laboratorio, interazione con lo studio di proprietà industriale per la redazione del brevetto, istruzioni imprecise fornite dalla gerarchia, C. Cass. com., 12 febbraio 2013, n°12-12898).

Condizione n°2: Dipendenti

Gli inventori interessati sono gli inventori dipendenti, cioè coloro che hanno un contratto di lavoro di diritto francese (eventualmente non scritto) alla data dell’invenzione (C. Cass. soc., 2 giugno 2010, n°08-70138) e che sono soggetti a una prescrizione gerarchica in cambio di uno stipendio.

Sono quindi esclusi:

- i rappresentanti legali o i gestori d’impresa (non dipendenti);

- i tirocinanti (C. Cass. com., 25 aprile 2006, n°04-19482) anche se hanno firmato un regolamento interno che prevede una cessione d’ufficio delle invenzioni (Consiglio di Stato, 4ª e 5ª sottosezione riunite, del 22 febbraio 2010, n°320319).

Formalità da rispettare da parte del dipendente per dichiarare un’invenzione

Obbligo del dipendente

Come indicato in precedenza, il datore di lavoro possiede alcuni diritti ed è necessario consentirgli di esercitarli correttamente.

Il dipendente deve informare, immediatamente (R611-1 CPI), il datore di lavoro tramite lettera raccomandata con ricevuta di ritorno (o qualsiasi altro mezzo che permetta di provare l’invio R611-9 CPI) comunicandogli le informazioni sufficienti per consentire al datore di lavoro di valutare la classificazione dell’invenzione (R611-2 CPI) in una delle tre categorie di invenzione che abbiamo appena presentato.

Accordo del datore di lavoro

Il datore di lavoro deve pronunciarsi sulla classificazione dell’invenzione entro 2 mesi dalla ricezione da parte del datore di lavoro della dichiarazione di invenzione (R611-6 CPI). In mancanza, la classificazione è accettata.

Nel caso in cui il datore di lavoro classifichi tale invenzione come « invenzione estranea alla missione attribuibile », dispone di 2 mesi supplementari (ovvero 4 mesi dalla ricezione della lettera) per rivendicare l’attribuzione (R611-7 CPI).

Disaccordo

Naturalmente, è abbastanza probabile che, in pratica, il dipendente e il datore di lavoro non siano d’accordo sulla classificazione dell’invenzione in una delle categorie. In caso di disaccordo di questo tipo, è possibile adire la CNIS (commissione di conciliazione denominata « commissione nazionale delle invenzioni dei dipendenti » istituita dall’articolo L615-21 CPI) e in tale ipotesi i termini sopra menzionati sono sospesi (R611-8 CPI).

Conseguenza di una mancata osservanza di tale formalismo

Per il dipendente

Se il dipendente non si attiene a tale formalismo, il codice non prevede alcuna sanzione.

Tuttavia, potranno essere richiesti danni e interessi da parte del datore di lavoro in caso di deposito di un brevetto da parte del suo dipendente a suo danno.

In ogni caso, ciò non costituisce una colpa grave (C. Cass. soc., 15 gennaio 2015, n°13-14811) che possa giustificare un licenziamento.

Alcuni hanno cercato nella « non-dichiarazione » del dipendente un comportamento colposo che di fatto priverebbe il dipendente di ogni remunerazione supplementare: tuttavia, tale colpa non è considerata sufficientemente grave da privare l’inventore del suo diritto alla remunerazione (Tribunale di Grande Istanza di Parigi, 3e ch., 4e sect., 30 gennaio 2014, Vincent G. c. ADER Languedoc-Roussillon et al).

Per l’invenzione

La Corte di cassazione aggiunge inoltre (C. Cass. com., 18 dicembre 2007, n°05-15768):

[…] le formalità prescritte dagli articoli L. 611-7, R. 611-1 e seguenti del codice della proprietà intellettuale non sono previste a pena di nullità [del brevetto].

Presunzione della qualità di inventore

Gli inventori menzionati nel brevetto sono presunti essere i veri inventori.

Tuttavia, si tratta di una presunzione semplice che può essere superata dalla prova contraria (Tribunale di Grande Istanza di Parigi, 3e ch., 3e sect., 16 maggio 2014 ; Jacques V. c. Kadant-Lamort): pertanto, se un datore di lavoro ha designato un dipendente come inventore, dovrà produrre elementi convincenti che dimostrino al tribunale che tale dipendente, in definitiva, non era un vero inventore.

Rapporti dipendente-datore di lavoro

Informazione del dipendente

Dalla legge Macron del 6 agosto 2015, è necessario informare il dipendente (L611-7 CPI, 1°):

- di ogni deposito di una domanda di titolo di proprietà industriale;

- di ogni rilascio di un titolo di proprietà industriale.

Tensioni causa di licenziamento?

Spesso i conflitti tra dipendenti e datori di lavoro sorgono in occasione delle dimissioni/licenziamento/pensionamento del dipendente, ma può accadere che si verifichino durante il periodo di esecuzione del contratto di lavoro.

In tale ipotesi, è opportuno distinguere chiaramente: una domanda giudiziale del dipendente (anche se mira a bloccare una catena di produzione e quindi a danneggiare indirettamente il datore di lavoro) non può costituire un motivo legittimo di licenziamento (C. Cass. soc. 17 settembre 2014, n°13-15930), a meno che le richieste del dipendente non siano abusive.

Remunerazione supplementare / pagamento di un giusto prezzo

La legge applicabile

Uno dei problemi che si pongono in questo caso è un problema di applicazione della legge nel tempo.

Ad esempio, immaginiamo che un’invenzione sia realizzata prima della legge del 1990, ma che il deposito del brevetto sia effettuato dopo questa stessa legge. Quale legge applicare?

Per la Corte di cassazione, è al giorno della realizzazione dell’invenzione che bisogna fare riferimento per valutare il regime applicabile e non la data di rilascio del brevetto (C. Cass. civ., 20 settembre 2011, n°10-20997).

Questa soluzione soddisfacente da un punto di vista intellettuale può tuttavia porre problemi per la prova. Come conoscere la data esatta di realizzazione dell’invenzione? Sarà allora necessario cercare negli scambi di e-mail, nelle riunioni di lavoro, ecc.

Fatto generatore

È quindi importante sapere da quale momento è dovuta la remunerazione aggiuntiva prevista dalla legge:

- Al momento dell’invenzione?

- Al momento del deposito del brevetto?

- Al momento dello sfruttamento dell’invenzione/del brevetto?

- Al momento del rilascio del brevetto?

I giudici ritengono che le invenzioni contemplate dall’articolo L611-7 del CPI siano le invenzioni brevettabili, che un brevetto sia stato depositato o meno, che uno sfruttamento sia stato realizzato o meno (C. Cass. com., 18 dicembre 1984, n°83-11677, o C. Cass. civ. ch. com., 20 settembre 2011, n°10-20997).

I diversi regimi di remunerazione

Caso delle invenzioni di servizio

La legge prevede una « remunerazione aggiuntiva » nel quadro delle invenzioni di servizio (L611-7 CPI, 1°).

Non esiste alcuna definizione di questa espressione nei testi ed è necessario ricercare nella giurisprudenza per formarsi un’opinione.

Invenzioni prima del 1990

Prima del 1990, non esisteva alcuna legge che imponesse una remunerazione aggiuntiva.

È quindi necessario guardare ai contratti collettivi:

- se un contratto collettivo indicava che era necessario fissare l’importo di questa remunerazione « forfettariamente tenendo conto del quadro generale di ricerca in cui si è inserita l’invenzione, delle difficoltà della messa a punto pratica, del contributo personale originale dell’interessato nell’individuazione dell’invenzione stessa e dell’interesse commerciale di questa« , bisogna comprendere che l’importo deve essere funzione dei benefici e del fatturato realizzato dal datore di lavoro e non deve essere funzione dello stipendio del dipendente (C. Cass. com., 21 novembre 2000, n°98-11900)

- se un contratto collettivo indicava che era necessario dare al dipendente « una gratifica in rapporto con il valore dell’invenzione » (Art 17 dell’accordo Ingegneri e Quadri del contratto collettivo delle industrie chimiche), la remunerazione non deve essere funzione dello stipendio del dipendente (Corte d’appello di Parigi, 4ª sez., sect. B del 13 maggio 2005).

Invenzioni dopo il 1990

Dal 1990, la gratifica aggiuntiva non è un’opzione. È obbligatoria e deve essere prevista (L611-7 CPI):

- dai contratti collettivi,

- dagli accordi aziendali e/o

- dai contratti individuali di lavoro.

Tuttavia, bisogna constatare che numerosi contratti collettivi non prevedono ancora questa remunerazione in modo sistematico e che i contratti di lavoro sono spesso silenti su questo punto.

Se il contratto collettivo pone alcune condizioni a questa remunerazione, bisogna considerare l’articolo in questione del contratto collettivo come non scritto (C. Cass. com., 22 febbraio 2005 n°03-11027, o C. Cass. com., 12 febbraio 2013, n°12-12898), indipendentemente dal fatto che nessun brevetto sia stato depositato o rilasciato.

Il giudice si sentirà allora libero di determinare come meglio crede la remunerazione aggiuntiva (spesso in modo favorevole al dipendente, si veda la sezione « Modalità di calcolo della remunerazione aggiuntiva« ).

Caso delle invenzioni extra missione attribuibili

Per le invenzioni extra missione attribuibili (L611-7 CPI, 2°), un « giusto prezzo » deve essere corrisposto al dipendente.

Tale giusto prezzo deve essere fissato in funzione del contributo iniziale delle diverse parti e dell’utilità industriale e commerciale dell’invenzione (Cour d’appel de Colmar, 2e ch. civ. sect. A, del 9 gennaio 2013, Causa SNCF e L611-7 CPI, 2°).

Caso delle invenzioni extra missione non attribuibili

In quest’ultimo caso, l’invenzione resta di proprietà dell’inventore, pertanto nessuna remunerazione è dovuta al dipendente a tale titolo.

Prescrizione

Durata della prescrizione

La maggior parte dei giudici considera la remunerazione supplementare come un credito salariale (C. Cass. com., 12 giugno 2012, n°11-21990 o C. Cass. com, 26 gennaio 2012, n°10-13825).

La durata della prescrizione per questo tipo di credito è:

- di 5 anni per le invenzioni realizzate prima del 18 giugno 2008 (articolo 2277 (vecchio) del Codice civile);

- di 5 anni per le invenzioni realizzate tra il 19 giugno 2008 e il 16 giugno 2013 (articolo 2224 del Codice civile);

- di 3 anni per le invenzioni realizzate dal 17 giugno 2013 (L3245-1 del Codice del lavoro).

Il punto di partenza della prescrizione

La prescrizione decorre a partire da:

- Dalla nascita del credito (ossia l’invenzione)?

- Dalla conoscenza dello sfruttamento dell’invenzione da parte del dipendente e dal momento in cui il credito sarebbe determinabile?

Alla luce della giurisprudenza consolidata sul tema (e della nuova formulazione di L3245-1 del Codice del lavoro), sembra che prevalgano i sostenitori dell’inizio del termine di prescrizione dal giorno in cui il credito sarebbe determinabile (C. Cass. soc., 5 maggio 2004, n°02-13318, C. Cass. com., 22 febbraio 2005, n°03-11027, C. Cass. soc., 26 gennaio 2012, n°10-13825, C. Cass. com., 12 giugno 2012, n°11-21990).

Modalità di calcolo della remunerazione supplementare

Sistema di remunerazione abituale

Oggi, numerose società prevedono remunerazioni supplementari.

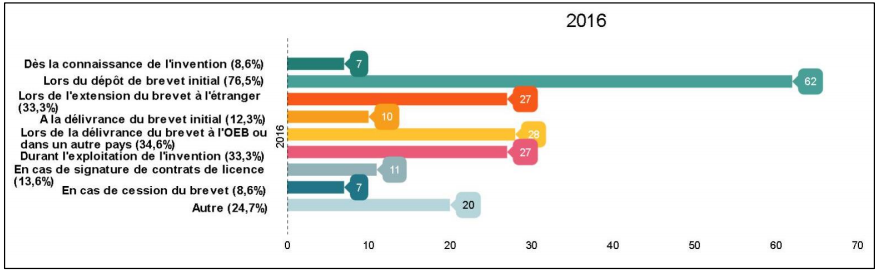

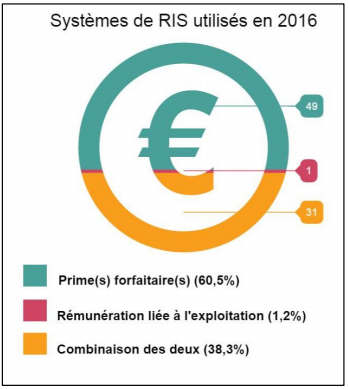

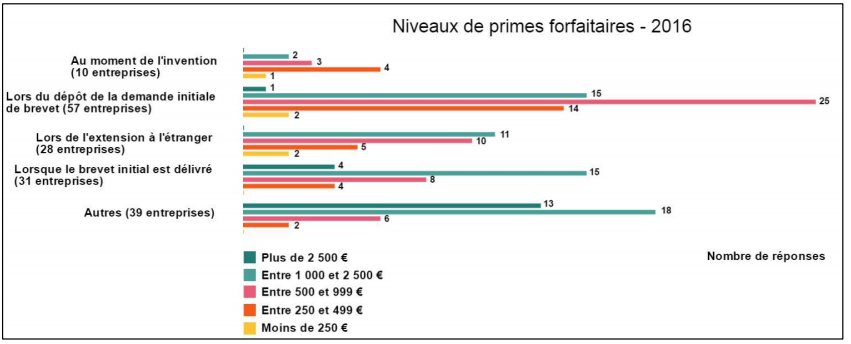

Uno studio dell’INPI del 2016 fornisce indicatori interessanti per comprendere le modalità di calcolo di tale remunerazione (La Remunerazione delle Invenzioni dei Dipendenti – Prassi in vigore in Francia – Le analisi dell’Osservatorio della proprietà intellettuale – Ottobre 2016).

Vi presento qui tre grafici che parlano da soli:

Procedura preliminare opzionale: la CNIS

Se il dipendente ritiene di essere stato leso (ovvero non ha ricevuto nulla o non abbastanza secondo lui), può scegliere liberamente (Cour d’appel de Lyon, 1re ch. civ., sect. A, 27 settembre 2012) di adire la CNIS o il TGI di Parigi.

Se la CNIS viene adita, il dipendente disporrà di un termine di un mese dalla proposta di quest’ultima per adire il TGI (L615-21 CPI). In caso contrario, la proposta della CNIS varrà come accordo definitivo tra le parti.

Modalità di calcolo adottate dal giudice ordinario

In mancanza della possibilità di sintetizzare le proposte della CNIS (esse sono segrete), riassumeremo le decisioni dei giudici ordinari riguardo alle modalità di calcolo di tale remunerazione aggiuntiva.

Premio brevetto / premio di sfruttamento

I metodi utilizzati possono essere molto variabili, applicati in modo cumulativo o alternativo a seconda del caso specifico:

- determinazione di un « forfait » per l’invenzione (ovvero spesso denominato « premio di brevetto« ) ;

- determinazione di un premio in funzione del successo commerciale dell’invenzione e del suo sfruttamento (ovvero spesso denominato « premio di sfruttamento« ).

Importi medi

A titolo illustrativo, i giudici possono assegnare un « premio di brevetto » (ovvero che si applica anche se l’invenzione non è sfruttata):

- 150 € (Cour d’appel de Paris, Pôle 5, 2e ch., 11 marzo 2011) ;

- l’esperto stima che la prassi usuale sia di 150 € per il deposito, di 150 € per una concessione, di 150 € per un’estensione (Cour d’appel de Paris, Pôle 5, 2e ch., 16 dicembre 2011) ;

- 150 € (Tribunal de grande instance de Paris, 3e ch., 3e sect., 11 gennaio 2013) ;

- 1 500 US$ (Cour d’appel de Paris, Pôle 5, 1re ch., 30 gennaio 2013) ;

- 150 € (Cour d’appel de Paris, Pôle 5, 2e ch., 25 ottobre 2013) ;

- secondo un’indagine dell’INPI del 2008, l’importo medio di tale premio forfettario è di 150 € per il deposito di una domanda (Cour d’appel de Paris, Pôle 5, 1re ch., 11 settembre 2013) ;

- ecc.

Allo stesso modo, i giudici possono assegnare, a titolo del « premio di sfruttamento« :

- 150 € per un brevetto FR, EP e PCT (Cour d’appel de Paris, Pôle 5, 1re ch., 14 aprile 2010) ;

- da 150 € a 150 € per brevetto (Cour d’appel de Toulouse, 2e ch., 2e sect., 16 marzo 2010) ;

- da 150 € a 150 € per brevetto (Cour d’appel de Paris, Pôle 5, 2e ch., 11 marzo 2011)

- da 150 € a 150 € per brevetto (Cour d’appel de Paris, Pôle 5, 1re ch., 26 giugno 2013) ;

- da 150 € a 150 € per brevetto (Cour d’appel de Paris, Pôle 5, 2e ch., 25 ottobre 2013) ;

- secondo un esperto: 150 € moltiplicato per un coefficiente moltiplicatore se l’invenzione è un successo commerciale, 150 € negli altri casi (nel settore dell’elettronica, Cour d’appel de Paris, Pôle 5, 2e ch. 16 dicembre 2011) ;

- ecc.

Va notato che le differenze tra questi importi si spiegano in parte per l’interesse economico e il successo commerciale dell’invenzione (è quindi necessario analizzare la situazione in base al caso specifico).

Tale « premio di sfruttamento » non è sistematicamente previsto dai contratti collettivi, ma anche in assenza di contratto collettivo, alcune decisioni lo assegnano comunque.

Metodo: allineamento al regime dei funzionari pubblici?

Va inoltre notato che alcuni giudici hanno cercato di allineare la remunerazione supplementare con il regime applicabile agli agenti dello Stato dell’articolo R611-14-1 CPI (Tribunale di Grande Istanza di Parigi, 3a ch. 1a sect., 10 novembre 2008).

Tale metodo è stato esplicitamente scartato, in un’altra causa, dalla Corte d’appello di Parigi, Polo 5, 2a ch. 16 dicembre 2011.

Richiesta di documenti aggiuntivi

In ogni caso, il giudice dell’istruzione potrà richiedere al datore di lavoro un numero rilevante di documenti (Tribunale di Grande Istanza di Parigi, 3a ch., 4a sect., ordinanza del giudice dell’istruzione, 15 maggio 2014), eventualmente sotto astreinte:

- contenuto di ogni famiglia di brevetti per ogni invenzione;

- elenchi dei terzi che detengono direttamente o indirettamente un diritto su un’invenzione o un brevetto derivato dall’invenzione (cessione, licenza, conferimento, pegno, garanzia bancaria, ecc.);

- copia di ogni contratto (es. vendita, licenza, fornitura e contratti di conferimento), relativo a qualsiasi prodotto coperto direttamente o indirettamente (es. tramite fornitura di mezzi), da una qualsiasi delle rivendicazioni di un brevetto;

- dettaglio di tutti i pagamenti ricevuti in relazione a un brevetto;

- documenti relativi alla valorizzazione di ogni invenzione, in particolare tutti i documenti che quantificano il suo valore economico, compresi:

- il volume delle vendite,

- il margine lordo,

- il margine netto,

- i risparmi di produzione

- e il loro interesse commerciale.

Breve focus sulla legge applicabile

Fin dall’inizio, abbiamo parlato degli articoli del codice della proprietà intellettuale che disciplinano il diritto al titolo (L611-7 CPI).

Ma sono realmente applicabili?

Si tratta di un problema complesso che rientra nel diritto internazionale privato.

In Europa, il regolamento europeo n.559/2008 o Roma I (che si basa sulla convenzione di Roma) dispone, nel suo articolo 8, che il contratto di lavoro è regolato:

- dalla legge scelta dalle parti (fatte salve le disposizioni più favorevoli delle altre possibilità);

- dalla legge del paese che presenta il « maggior collegamento » con il contratto di lavoro;

- dalla legge del paese in cui il contratto viene abitualmente eseguito;

- in mancanza, dalla legge del paese della sede principale della società che ha assunto il dipendente.

Sta a voi determinare la legge applicabile…

Effectivement, ce blog n’est pas nominatif.

Néanmoins, il n’existe aucune obligation de le faire:)

D’autant que je cite mes sources systématiquement donc cela est compliqué de faire plus factuel. (PS : je suis de plus certain que certaines personnes chez Nuss connaissent en réalité mon identité)

Concernant les mentions légales obligatoires, elles existent bien dans https://www.sedlex.fr/contact/

la présentation du sujet est synthétique et selon moi objective et impartiale. A chacun ensuite d’approfondir et de se faire conseiller. Le poste d’Andrew montre d’ailleusr qu’un salarié y a trouvé des informations utiles… Et au passage, les « officines de propriété industrielle » conseillent les salariés comme les employeurs. Seul hic, on ne sait pas qui « se cache » derrière ce site. Aucune info dans les contacts, pas de mention légale. Enfin, je n’ai rien trouvé !

@LALOUBERE Jean-Claude

Votre spam semble être rédigé en toute partialité donc je ne vais pas faire long.

Je ne pense pas trop m’avancer en disant que l’auteur de ce site est simplement du côté de la loi et que votre spam, faute d’arguments, ne reflète que la lourdeur propre à son genre.

…Et je passe outre l’absurdité de l’insulte à notre métier qui n’existerait pas sans les inventeurs.

Sedlex, comme toutes les officines de propriété industrielles, ne sont pas du coté des inventeurs. Elle est présente sur les sites Internet (Internet n’est pas public) et sur les réseaux publics pour donner une mauvaise information et tromper les inventeurs.

Sedlex, comme toutes les officines de propriété industrielles, ne sont pas du coté des inventeurs. Elle est présente sur les sites Internet (Internet n’est pas public) et sur les réseaux publics pour donner une mauvaise information et tromper les inventeurs.

@ Andrew : la prescription de 5 ans prévue par l’article 2224 du Code Civil trouvera à s’appliquer. Les questions seront :

Y a-t-il prescription de l’action en paiement de la rémunération supplémentaire ? Depuis l’origine ? Depuis le moment où l’inventeur dispose de tous les éléments ?

A quels actes la prescription s’applique par ailleurs ? A chaque vente d’un produit couvert par le brevet ? Aux bénéfices, à un pro-rata du CA ?

Autres questions : ces brevets sont-ils toujours en vigueur ? L’employeur exploite-t-il l’objet de chacun de ces brevets ? Si certains sont déchus/abandonnés, le droit à rémunération sera sans doute éteint.

Une créance (droit personnel) est peut-être ouverte pour la période de validité jusqu’à extinction de chaque brevet respectif.

Sur la question de la prescription ou non : voir le lien joint relatif à une décision récente

Bonjour,

Cet article fut pour moi une révélation.

J’ai déposé depuis 1997 plus de 12 brevets pour mon employeur.

J’ai dans mon contrat de travail une clause « mission inventive » et je considérais jusqu’à aujourd’hui que j’étais « payé » pour cela.

J’ignorais donc qu’il puisse y avoir rémunération supplémentaire.

Si je saisis demain la CNIS, que puis je faire valoir concernant les brevets déposés de 1997 à 2007 ?

Cordialement

Andrew