Ambito di applicazione

Condizioni

Perché una restitutio in integrum (A122 CBE) sia applicabile a un termine non rispettato, devono essere soddisfatte diverse condizioni:

- un termine non è stato rispettato davanti all’UEB (A122(1) CBE);

- il mancato rispetto di tale termine ha avuto come conseguenza diretta (A122(1) CBE):

- il rigetto della domanda di brevetto europeo o di una richiesta,

- il fatto che la domanda sia considerata ritirata,

- la revoca del brevetto europeo,

- la perdita di qualsiasi altro diritto o di un mezzo di ricorso.

- deve essere presentata una richiesta scritta (R136(1) CBE) e rispettare le condizioni di forma (firma, margine, ecc.) della R50 CBE, poiché si tratta di un documento prodotto « successivamente » (cioè alla data di deposito);

- la richiesta deve essere motivata e presentare i fatti a sostegno della stessa (R136(2) CBE): infatti, è necessario dimostrare che il richiedente / titolare abbia fatto prova di tutta la diligenza richiesta dalle circostanze (A122(1) CBE);

- la persona che presenta la richiesta deve essere:

- il richiedente (A122(1) CBE) iscritto al REB,

- il titolare (A122(1) CBE) iscritto al REB,

- un opponente che ha presentato un ricorso, solo per quanto riguarda il termine per il deposito del memoria contenente i motivi del ricorso (G1/86 e Direttive E-VIII 3.1.2). Un opponente non può beneficiare di questa restituzione se non rispetta il termine per il ricorso (T210/89);

- in particolare, questa persona non può essere un ufficio nazionale per quanto riguarda, ad esempio, un termine di trasmissione (J3/80), poiché tale termine non spettava al richiedente osservare.

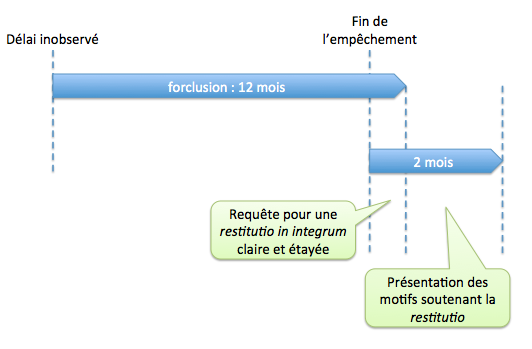

- la richiesta deve essere presentata:

- entro 2 mesi dalla fine dell’impedimento (R136(1) CBE)

- e senza superare 1 anno (termine di decadenza) dal termine non rispettato (R136(1) CBE).

- esistono due eccezioni per le quali la domanda di restitutio deve essere presentata entro 2 mesi (termine di decadenza abbreviato) dal termine non rispettato (R136(1) CBE):

- il termine di priorità di 12 mesi (A87(1) CBE);

- il termine per la presentazione di una richiesta di revisione (A112bis(4) CBE).

- deve essere pagata una tassa entro tali termini (R136(1) CBE): [montant_epo default= »610 € » name= »A2(1).13 RRT »] (A2(1).13 RRT);

- gli atti non compiuti devono essere eseguiti entro tali termini (R136(2) CBE).

Focus sul termine non osservato

L’A122 CBE si applica solo se un termine non è stato osservato nei confronti dell’UEB. Se una data viene mancata, non è possibile richiedere una restitutio.

Ad esempio, nessuna restitutio può essere richiesta per:

- la data fissata per una procedura orale (Direttive E-VIII 3.1.1);

- la fine del periodo durante il quale la domanda è in attesa (J21/96);

- il mancato pagamento di una tassa annuale presso un ufficio nazionale.

In caso di inosservanza di due termini che scadono indipendentemente l’uno dall’altro, devono essere presentate due restitutio con due tasse, anche se è possibile presentarle nella stessa lettera e indipendentemente dal fatto che tali inosservanze siano basate sugli stessi motivi o meno (J26/95).

Focus sulla « diligenza richiesta dalle circostanze »

Principio

L’obiettivo è consentire che un errore isolato in un sistema che funziona normalmente in modo soddisfacente non comporti una perdita di diritto (T179/87).

La diligenza si intende come la vigilanza che il titolare/richiedente/rappresentante (normalmente competente) adotterebbe nelle circostanze date (T30/90).

Persone a cui si applica il dovere di diligenza

Il dovere di diligenza si applica sia al depositante che al rappresentante, sia esso rappresentante europeo o rappresentante estero (J5/80, J3/08, T742/11, T2274/11).

Prova della diligenza

Il richiedente/titolare (eventualmente l’opponente) o il suo rappresentante (se del caso, ad esempio dipendente, avvocato, rappresentante abilitato) deve dimostrare di aver agito con sufficiente diligenza e che l’inosservanza del termine è dovuta a circostanze straordinarie.

La prova di tale diligenza (es. constatazione di sinistro) può essere fornita fuori termine (T324/90) anche se la constatazione motivata deve essere fornita entro i termini.

Tale diligenza viene valutata alla data dell’inosservanza del termine (J1/07).

Esempi di vigilanza insufficiente

A titolo illustrativo, queste « scuse » non sono state ritenute sufficienti :

- un ordine del cliente era stato inserito nello spam / quarantena e non era stato visto (T1289/10) ;

- l’UEB o le amministrazioni del PCT avevano omesso di trasmettere alcune informazioni al rappresentante per il proseguimento della procedura (J23/87), poiché quest’ultimo avrebbe dovuto accorgersene ;

- l’ignoranza o un’interpretazione errata di una disposizione della CBE anche se la persona non è rappresentante (J2/02 o J31/92) ;

- l’implementazione di un nuovo sistema informatico (T489/04) ;

- un rappresentante che esercitava da solo non aveva adottato misure per assicurarsi, in caso di assenza o malattia, che altre persone vigilassero sul rispetto dei termini (J41/92) ;

- il fatto che un promemoria non sia stato emesso dal servizio amministrativo dimostra che il sistema di monitoraggio dei termini non funziona correttamente (T686/97) ;

- il fatto che alcuni compiti siano stati affidati a collaboratori e che il rappresentante non abbia fatto prova di vigilanza nei suoi rapporti con il collaboratore (scelta di una persona qualificata per tale funzione, informarla dei compiti da svolgere, sorvegliare entro limiti ragionevoli la loro esecuzione) (J5/80, lo stesso vale per un interinale che sostituisce il collaboratore, J16/82). Nessun compito di interpretazione del diritto può essere affidato al collaboratore.

- il sistema di monitoraggio dei termini presentava un errore informatico di programmazione (T473/07) ;

- un rappresentante non aveva verificato che tutti gli allegati fossero presenti prima della firma su EPOLINE (T1101/14) : il fatto di firmare un documento errato è quindi incompatibile con la vigilanza richiesta a meno che non siano invocate circostanze particolari (T1095/06) ;

- un rappresentante estero ha creduto che l’ordine fosse stato dato al rappresentante europeo e ha registrato il termine come trattato nel sistema di monitoraggio dei termini (J5/18, cioè la vigilanza non presume che la persona abbia una buona conoscenza della CBE).

Esempi di vigilanza sufficiente

A titolo esemplificativo, queste « scuse » sono state ritenute sufficienti:

- un errore isolato nell’applicazione di un sistema di monitoraggio dei termini che, peraltro, funziona correttamente (J2/86)

- un errore isolato nella gestione della corrispondenza in uscita che era stata delegata a un’assistente, mentre di norma tale processo funziona (T1171/13);

- difficoltà finanziarie (J22/88) se queste non sono imputabili alla persona che presenta la richiesta e se sono state effettuate azioni per ottenere un aiuto finanziario;

- un sovraccarico di lavoro del richiedente (J6/14): tale richiedente era una persona fisica, per la quale il livello di esigenze è inferiore rispetto a un rappresentante abilitato o a un dipartimento brevetti di una grande impresa (J5/94);

- un trasloco durante il quale una notifica è stata mal archiviata (T14/89);

- documenti sono stati distrutti in un incendio;

- documenti sono stati ricevuti molto tardivamente dall’UEB, mentre il richiedente aveva scelto una modalità di spedizione che normalmente avrebbe permesso alla corrispondenza di arrivare nei termini (T777/98);

- un’azione/pagamento veniva effettuata solo quando l’UEB inviava una notifica informale (es. ritardo nel pagamento della tassa annuale) (J23/87);

- un errore durante una complessa trasmissione di aziende (T469/93).

Focus sulla fine dell’impedimento

Analisi in funzione del caso di specie

Spesso, l’impedimento deriva dal fatto che un termine è stato mal annotato, dimenticato, ecc.

In pratica, è piuttosto difficile da determinare e dipende dai fatti del caso specifico.

Data in cui si sarebbe dovuto rendere conto del problema se fosse stata impiegata tutta la vigilanza necessaria

La fine dell’impedimento è quindi il momento in cui la persona che si occupa della procedura nei confronti dell’UEB avrebbe dovuto rendersene conto se avesse impiegato tutta la vigilanza necessaria:

- la data in cui l’ausiliario del rappresentante ne viene a conoscenza è irrilevante (T191/82);

- se il rappresentante è cambiato, senza che l’UEB ne sia stato informato, la notifica all’ex rappresentante fa decorrere il termine di 2 mesi (T32/04).

Pertanto, se una parte dà istruzione al proprio rappresentante di non trasmetterle le notifiche dell’UEB, non può avvalersi di tale mancata conoscenza per richiedere una restitutio (T840/94).

Fine della giurisprudenza sulla « vigilanza necessaria »?

Secondo la decisione J1/20, la vigilanza richiesta riguarda il termine non osservato e non la fine dell’impedimento.

Di conseguenza, non si dovrebbe più considerare la « data in cui si sarebbe dovuto rendere conto del problema » ma la « data effettiva in cui ci si rende conto del problema » (il depositante e non il suo rappresentante, J1/20).

Caso della notifica di perdita di diritto

Si considera che la fine dell’impedimento si verifica al più tardi al ricevimento, da parte della persona responsabile, della notifica di perdita di diritto o della decisione di rigetto.

La regola dei 10 giorni non si applica poiché si tratta di una questione di fatto e non di finzione giuridica (J7/82).

Focus sul termine di decadenza

Il termine di decadenza di 12 mesi (o il termine di decadenza abbreviato di 2 mesi) è un termine composto (ossia è necessario prorogare il primo termine non osservato secondo la R134(1) CBE prima di applicare il termine di decadenza).

Può accadere che la richiesta di restitutio sia presentata entro il termine di decadenza senza che tutti i motivi siano esposti in tale termine (ma entro il termine di 2 mesi dalla fine dell’impedimento) (J6/90).

Ciò che conta è che il fascicolo mostri in modo sufficientemente chiaro alla fine del termine di decadenza che il richiedente sta facendo tutto il possibile per preservare i propri diritti (J6/90).

Pertanto, la seguente situazione è ammissibile :

Il termine di decadenza può essere interrotto dall’incapacità del rappresentante o del richiedente secondo la R142 CBE (J902/87).

Focus sulla perdita del diritto

In caso di perdita del diritto, l’UEB notifica la parte secondo la R112 CBE.

È spesso utile richiedere una decisione, contemporaneamente alla presentazione di una richiesta di restitutio pagando la relativa tassa. Se l’UEB decide che la perdita del diritto non era giustificata, la tassa di restitutio sarà rimborsata, in quanto pagata senza motivo.

Esclusioni

Sono escluse dalla restitutio :

- il termine di 2 mesi per presentare la restitutio e il termine di decadenza di 12 mesi (A122(4) CBE e R136(3) CBE) ;

- i termini che beneficiano del proseguimento della procedura (R136(3) CBE; tuttavia, il termine del proseguimento della procedura può beneficiare della restitutio).

Pagamento fuori termine

In caso di pagamento della tassa di restitutio fuori termine, si verificano due situazioni (R1/18):

- se la restitutio riguarda uno dei seguenti termini, la domanda di restitutio è considerata non presentata e la tassa viene quindi rimborsata

- il termine di priorità di 12 mesi (A87(1) CBE) ;

- il termine per la presentazione di una richiesta di revisione (A112bis(4) CBE).

- in caso contrario, la domanda di restitutio è presentata ma non ammissibile: la tassa di restitutio non viene quindi rimborsata.

La ragione è che il secondo caso richiede di esaminare con precisione la data di fine dell’impedimento (cosa che non avviene per i primi due termini, che decorrono dalla fine del termine non rispettato). Pertanto, non è possibile verificare che le condizioni siano rispettate senza considerare che la domanda è presentata.

Ripristino

Autorità competente

L’autorità competente per verificare la ricevibilità della domanda è l’autorità che era competente al momento dell’inosservanza del termine (R136(4) CBE).

In caso di rigetto della domanda, è necessario motivare il rigetto (Direttive E-VIII 3.3). Se la domanda viene accolta, non è necessaria alcuna motivazione (tranne nella procedura di opposizione, poiché le altre parti sono coinvolte nella procedura Direttive E-VIII 3.3 T552/02 e T1561/05).

Tale decisione è impugnabile (tranne se emessa da una camera di ricorso)

Effetti

Quando la domanda viene accolta, le conseguenze giuridiche dell’inosservanza del termine si considerano come non avvenute (A122(3) CBE).

Tuttavia, se un terzo ha iniziato a sfruttare (o ha compiuto preparativi effettivi e seri per sfruttare l’invenzione) in buona fede l’invenzione tra la perdita del diritto e la pubblicazione della decisione di ripristino dei diritti, gli sarà possibile continuare gratuitamente lo sfruttamento per sé o per le proprie esigenze (A122(5) CBE).

Per beneficiare di questa licenza gratuita, è comunque necessario che la domanda di brevetto sia stata pubblicata (J5/79).

La decisione di ripristino dei diritti è pubblicata nel REB (R143(1) u) CBE).

Restitutio da parte di uno Stato contraente

Uno Stato può decidere di concedere una restitutio (A122(6) CBE) per i termini previsti dalla CBE e da osservare presso le autorità di tale Stato.

Ad esempio:

- il termine per il deposito di una traduzione del brevetto concesso (A65 CBE);

- il termine per la trasformazione (A135(2) CBE e R155(1) CBE);

- il termine per il pagamento delle tasse annuali del brevetto concesso (A141 CBE).