OEB désigné ou élu

Principe

Un brevet européen peut être obtenu par la voie internationale (A153(1) CBE conforme à A4.1.ii PCT et A45.1 PCT).

Désignation de l’OEB pour un État

Pour autant, l’OEB ne peut être office désigné ou élu pour un État que si, au moment du dépôt de cette demande internationale (J30/90), cet État :

- est un État contractant de la CBE et

- est désigné dans la demande internationale.

Désignation obligatoire de l’OEB pour certains États

Pour certains pays, il n’est pas possible d’obtenir un brevet par voie internationale sans passer par la désignation de l’OEB aux fins d’obtention d’un brevet européen (Guide du déposant, Annexe B1, conforme A4.1.ii PCT et A45.2 PCT) :

- Belgique,

- Chypre, France, Grèce, Irlande, Italie, Lettonie, Malte, Monaco, Pays-Bas,

- Slovénie.

Pour d’autres États, la désignation d’un État est à la fois effectuée aux fins d’une protection nationale et d’un brevet européen (ex. Angleterre) (conforme A45.1 PCT) : au niveau national, chaque pays peut décider s’il y a cumul des protections (A139(3) CBE).

Effets de l’entrée en phase

Inspection publique

Au stade international, l’OEB en tant qu’IPEA ne peut pas rendre accessibles les dossiers aux tiers (A38.1 PCT et R94.2 PCT) sauf :

- pour le déposant ou une personne autorisée par lui ;

- pour les offices élus après l’établissement de RRI (R94.2 PCT).

Néanmoins, en tant qu’office élu, l’OEB autorise l’accès au dossier de la demande internationale, dès la publication de la demande (« Accès aux dossiers PCT » , JO 2003, 382 conforme à R94.3 PCT) : il n’est pas nécessaire que le déposant ait indiqué son intention d’entrer en phase européenne.

Les modalités de l’inspection publique sont les mêmes que pour une demande européenne.

Protection provisoire

Principe

La protection provisoire est assurée en principe dès la publication internationale (A153(3) CBE conforme A29.1 PCT) dans une langue officielle de l’OEB (A153(3) CBE conforme A29.2 PCT).

Entrée en phase

Il n’y a donc pas d’exigence d’entrée en phase, sous réserve que la demande ait été publiée dans une langue officielle de l’OEB.

Si l’entrée en phase n’est jamais effectuée, la protection sera réputée non avenue (A67(4) CBE, car la demande de brevet sera réputée retirée selon R160(1) CBE) et une notification sera envoyée au demandeur (qui pourra alors demander une décision R160(2) CBE ensemble R112(2) CBE).

Publication internationale dans une langue non officielle

Si la demande n’est pas publiée en français, en anglais, ou en allemand, la protection provisoire n’est accordée qu’à partir de la fourniture de la traduction et de sa publication par l’OEB (A153(4) CBE conforme A29.2 PCT).

Cette publication nécessite le fait que la demande internationale soit entrée en phase européenne (R159(1) a) CBE et Directives E-IX 2.5.1).

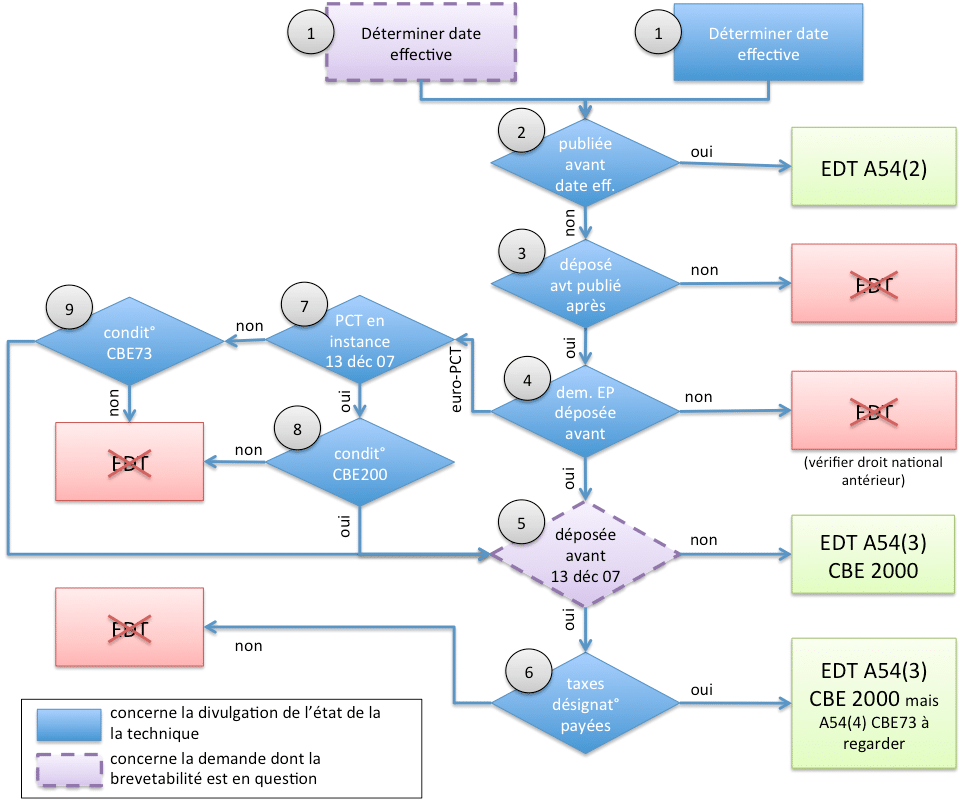

État de la technique au sens de l’A54(3) CBE

Pour qu’une demande internationale rentre dans l’état de la technique au sens de l’A54(3) CBE, il faut que cette demande soit entrée en phase européenne.

Je reprends ce schéma de l’article « La nouveauté » afin de détailler la partie « Euro-PCT » :

- Si la divulgation est une demande euro-PCT (et validant les points 7 à 9 ci-dessous), il faut se demander si la demande dont la brevetabilité est en question a été déposée au niveau international avant le 13 décembre 2007 (i.e. l’entrée en vigueur de la CBE 2000) ; sinon, le document est un document A54(3) CBE.

- Si la demande dont la brevetabilité est en question a été déposée avant le 13 décembre 2007 (et validant les points 7 à 9 ci-dessous), alors il est nécessaire de vérifier que les conditions posées par la CBE73 sont bien respectées concernant la demande de l’art antérieur :

- L’opposabilité de la demande de l’art antérieur s’analyse pays par pays : pour être opposable dans un pays, il est nécessaire que cette demande de l’art antérieur ait valablement désigné ce pays (A54(4) CBE73).

- Si la demande de l’art antérieur est une demande EP simple :

- Il est nécessaire que les taxes de désignation de l’A79(2) CBE73 aient été valablement acquittées (R23bis CBE73). Ces taxes doivent être payées dans un délai de 6 mois à compter de la mention de la publication du rapport de recherche européen (A79(2) CBE73).

- Si ce délai est raté, une notification est envoyée et fait alors courir un délai de 1 mois pour effectuer ce paiement avec surtaxe (R85bis CBE73).

- Si la demande de l’art antérieur est une demande Euro-PCT (A158(1) CBE73 et A158(2) CBE73) :

- Il est nécessaire de payer la taxe nationale de R106 CBE73, c’est-à-dire la taxe de dépôt et les taxes de désignation ;

- Les taxes de désignation peuvent en tout état de cause être payées dans un délai de 31 mois (R107(1) CBE73) ou dans un délai de 6 mois à compter de la mention de la publication du rapport de recherche international (le plus long des deux délais).

- Si la divulgation est une demande Euro-PCT, il convient de regarder si celle-ci était en instance (i.e. encore en phase internationale) le 13 décembre 2007 (i.e. l’entrée en vigueur de la CBE 2000) ;

- Si cette demande était encore en instance le 13 décembre 2007, la CBE 2000 est applicable et il faut regarder si cette demande a valeur d’une demande européenne régulière (A153(2) CBE) au regard des conditions CBE2000 (A153(5) CBE ensemble A153(3) CBE, A153(4) CBE, et R165 CBE) :

- Il est nécessaire de produire une traduction de la demande PCT si celle-ci n’est pas dans l’une des langues officielles de l’OEB (A153(4) CBE) ;

- Il est nécessaire de payer la taxe de dépôt de R159(1) c) CBE.

- Si cette demande n’était plus en instance le 13 décembre 2007, la CBE 1973 est applicable et il faut regarder si les conditions d’entrée en phase CBE73 ont été respectées (A158(1) CBE73 et A158(2) CBE73), i.e. sous 31 mois :

- Il est nécessaire de produire une traduction de la demande PCT si celle-ci n’est pas dans l’une des langues officielles de l’OEB ;

- Il est nécessaire de payer la taxe nationale de R106 CBE73, c’est à dire :

- la taxe de dépôt et

- les taxes de désignation ;

- Les taxes de désignation peuvent être payées dans un délai de 31 mois (R107(1) CBE73) ou dans un délai de 6 mois à compter de la mention de la publication du rapport de recherche international (le plus long des deux délais).

Généralités sur l’entrée en phase européenne

Démarches pour l’entrée en phase

L’entrée en phase peut se faire via le formulaire 1200, même si son utilisation n’est pas obligatoire.

L’entrée en phase peut se faire en ligne via le logiciel EpoLine / CMS ou formulaire en ligne (« Décision du Président de l’Office européen des brevets, en date du 9 mai 2018, relative au dépôt électronique de documents » , JO 2018, A45).

Délais pour l’entrée en phase

Principe

Le délai d’entrée en phase en Europe est de 31 mois à compter de la date de priorité (R159(1) CBE conforme à A22.1 PCT et A22.3 PCT si l’OEB est office désigné, A39.1.a PCT et A39.1.b PCT si l’OEB est office élu).

Prorogation de délai d’entrée en phase

Les dispositions de la R134 CBE s’appliquent au délai d’entrée en phase de la R159 CBE.

Entrée en phase anticipée

Normalement, même en cas d’entrée en phase avant ce délai, l’OEB ne traite pas la demande sauf si le demandeur le demande de manière expresse (« Communiqué de l’Office européen des brevets, en date du 21 février 2013, concernant la requête en traitement anticipé » , JO 2013, 156 conforme à l’A23.2 PCT ou A40.2 PCT).

Si jamais la demande expresse d’entrée en phase anticipée est présentée avant la publication de la demande internationale, il faut, de plus, que le déposant ou l’OEB demande à l’IB la communication des pièces de la demande selon l’A20 PCT (A23.2 PCT ou A40.2 PCT ensemble R47.4 PCT).

Aucune forme n’est requise pour cette demande.

Le demandeur doit alors se conformer aux exigences d’entrée en phase mentionnées ci-dessous (ex. acquitter la taxe de dépôt, la taxe additionnelle si la demande comporte plus de 35 pages), produire une traduction, préciser les pièces de la demande et acquitter la taxe de recherche) (« Communiqué de l’Office européen des brevets, en date du 21 février 2013, concernant la requête en traitement anticipé » , JO 2013, 156).

Exigences lors de l’entrée en phase européenne

Taxe de dépôt

Principe

Cette exigence est énoncée à la R159(1) c) CBE.

Taxe de base

La taxe nationale (de l’A22.1 PCT et de l’A39.1.a PCT) est la taxe de dépôt de l’A78(2) CBE ensemble R159(1) c) CBE.

Cette taxe est de (A2(1).1 RRT) :

- 125 € si l’entrée en phase est effectuée en ligne ;

- 290 € si l’entrée en phase n’est pas effectuée en ligne.

Taxe pour plus de 35 pages

Par ailleurs, une taxe additionnelle de dépôt doit être acquittée si la demande fait plus (strictement) de 35 pages et si la demande internationale entre en phase européenne après le 1er avril 2009 (« Communiqué de l’Office européen des brevets en date du 26 janvier 2009, relatif à la structure des taxes 2009 » , JO 2009, 118).

La taxe additionnelle est visée à A2(1).1bis RRT (0 € par page au-dessus strictement de 35).

Le nombre de pages se calcule sur la base (« Communiqué de l’Office européen des brevets en date du 26 janvier 2009, relatif à la structure des taxes 2009 » , JO 2009, 118) :

- de la demande internationale telle que publiée ;

- des éventuelles modifications après réception de RRI (A19 PCT) ;

- d’une page pour l’abrégé ;

- d’une page pour les données bibliographiques même si elles comportent plus d’une page ;

- des modifications présentées lors de l’entrée en phase (A34 PCT) si elles sont à disposition de l’OEB à la date du paiement de la taxe additionnelle et si la date de paiement est dans le délai de 31 mois ;

- si le déposant indique que de nouvelles pages remplacent les revendications, les anciennes revendications ne sont pas prises en compte et les nouvelles pages sont prises en compte, mais seulement si cette indication survient avant le paiement des taxes additionnelles et dans le délai de 31 mois.

Si la demande internationale n’a pas été publiée dans une langue officielle (« Communiqué complétant le communiqué de l’Office européen des brevets, en date du 26 janvier 2009, relatif à la structure des taxes 2009 » , JO 2009, 338), les mêmes principes s’appliquent, mais les modifications lors de l’entrée en phase (A34 PCT) doivent être produites directement dans une langue officielle.

Délai

La taxe de dépôt (incluant la taxe additionnelle pour plus de 35 pages) doit être payée dans le délai de 31 mois (R159(1) c) CBE).

Sanction

En cas de manquement, la demande est réputée retirée (R160(1) CBE conforme à A24.1.iii PCT ou A39.2 PCT).

L’OEB notifie alors le demandeur de cette perte de droit (R160(2) CBE). Le demandeur pourra alors demander une décision (R160(2) CBE ensemble R112(2) CBE).

Remèdes juridiques

Principe

L’A121 CBE est applicable au délai de 31 mois (« Communiqué de l’Office européen des brevets en date du 26 janvier 2009, relatif à la structure des taxes 2009 » , JO 2009, 118, Directives E-IX 2.1.3).

Le montant de la poursuite de la procédure est calculé en fonction du nombre de pages figurant au dossier à l’expiration du délai (Directives A-III 13.2).

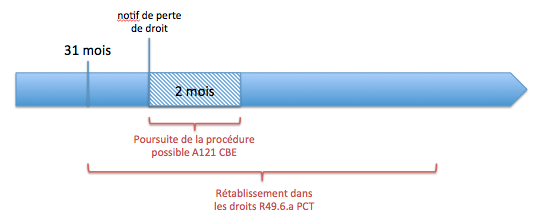

Il est également possible de bénéficier des dispositions de la R49.6 PCT permettant, en cas d’inaccomplissement d’un des actes d’entrée en phase, d’être rétabli dans ses droits si l’inobservation du délai est intervenue bien que la diligence requise en l’espèce ait été exercée (« Communiqué de l’Office européen des brevets, en date du 7 novembre 2007, relatif au retrait de réserves au titre du PCT » , JO 2007, 692).

Les exigences en termes de preuves sont assez proches de celles de l’A122 CBE (R49.6.c PCT et R49.6.d.ii PCT).

La requête en rétablissement des droits doit être présentée sous 2 mois à compter de la cessation de l’empêchement, mais sans dépasser 12 mois à compter de l’expiration du délai de 31 mois (R49.6.b PCT).

Une taxe de rétablissement des droits doit être versée (égale à la taxe de restitutio) : 1 165 € (A2(1).13 RRT conforme à R49.6.d.i PCT).

Restitutio in integrum versus R49.6 PCT

Comme la restitutio in integrum (A122 CBE) est également possible sur le délai de l’A121 CBE, nous pouvons nous dire que les dispositions de la R49.6 PCT ne servent à rien… (puisque le délai de l’A122 CBE expire par construction après celui de la R49.6 PCT).

Ceci n’est pas tout à fait vrai…

En effet :

- les excuses légitimes pouvant permettre une restitutio in integrum (A122 CBE) visent les actes de la poursuite de la procédure (i.e. la diligence requise doit porter sur les actes qui auraient dû permettre la poursuite de procédure) ;

- les excuses légitimes pouvant permettre une restauration selon le PCT (R49.6 PCT) visent les actes de l’entrée en phase (i.e. la diligence requise doit porter sur les actes qui auraient dû permettre l’entrée en phase).

Taxe de désignation

Principe

Cette exigence est énoncée à la R159(1) d) CBE.

Montant

La taxe de désignation (R159(1) d) CBE ensemble A79(2) CBE et R39(1) CBE conforme à la R49.1.a PCT ou R76.5 PCT) est de 1 280 € (A2(1).3 RRT).

Délai

En principe, la taxe de désignation doit être payée (max des deux délais, R159(1) d) CBE) :

- dans le délai de 31 mois ;

- dans le délai de 6 mois à compter de la publication internationale du RRI (A153(6) CBE ensemble R39(1) CBE, ne s’applique que si le RRI est publié 25 mois après la priorité).

Sanction

Dans le cas contraire, la demande est réputée retirée (R160(1) CBE).

L’OEB notifie alors le demandeur de cette perte de droit (R160(2) CBE). Le demandeur pourra alors demander une décision (R160(2) CBE ensemble R112(2) CBE).

Remèdes juridiques

L’A121 CBE est applicable au délai de 31 mois (Directives E-IX 2.1.3).

La R49.6 PCT n’est pas applicable, car la taxe de désignation ne fait pas partie de la taxe nationale visée à l’A22 PCT, seule permettant un rétablissement des droits (Guide EuroPCT 5.8 point 5.8.007).

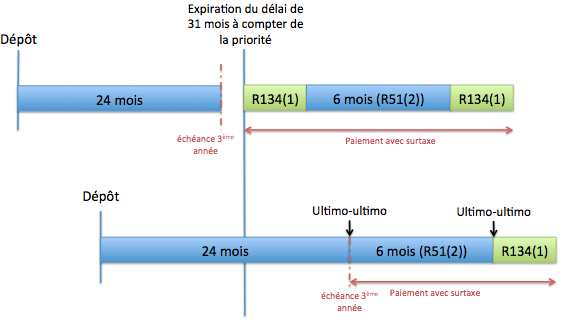

Taxe annuelle pour la 3e année

Principe

La taxe annuelle due pour la 3e année doit être payée dans le délai de 31 mois à compter de la priorité (R159(1) g) CBE) si cette échéance est arrivée à son terme.

Ainsi, aucune taxe n’est due :

- si la demande internationale est une demande sous priorité ;

- si l’écart de temps entre le dépôt de la demande prioritaire et le dépôt de la demande internationale est supérieur à 7 mois.

Surtaxe en cas de retard

Si la 3e annuité n’est pas payée dans les délais, elle peut encore être payée avec surtaxe dans un délai de 6 mois (R51(2) CBE).

Dans l’hypothèse où l’échéance de paiement de la troisième annuité a expiré, le délai de 31 mois fait partir le délai de paiement avec surtaxe (en prolongeant le délai de 31 mois s’il tombe un jour de fermeture pour un des bureaux de l’OEB, car c’est un délai composé, J1/89 et Directives A-X 5.2.4).

Dans l’hypothèse où l’échéance de paiement de la troisième annuité n’a pas encore expiré, le calcul du délai de 6 mois se fait comme d’habitude, c’est-à-dire en utilisant le principe « ultimo-ultimo » décrit dans l’article sur le paiement des taxes annuelles.

Sanction

Si la taxe annuelle n’est toujours pas payée, la demande est réputée retirée (A153(2) CBE ensemble A86(1) CBE).

Remèdes juridiques

Seul l’A122 CBE est applicable au délai de 6 mois.

Taxe de recherche

Principe

Une taxe de recherche doit être acquittée si un rapport de recherche doit être effectuée (voir ci-dessous, A153(7) CBE ensemble R159(1) e) CBE).

Cette taxe doit être acquittée dans le délai de 31 mois à compter de la priorité (R159(1) e) CBE).

Montant

Par défaut, le montant de cette taxe est de 1 775 € (A2(1).2 RRT) pour les demandes déposées à compter du 1er juillet 2005.

Réduction de la taxe de rapport de recherche

Dans certaines situations, la taxe de recherche est réduite :

- il y a une dispense de recherche complémentaire (et donc aucune taxe n’est due) si :

- l’ISA ou le SISA est l’OEB (« Communiqué de l’Office européen des brevets en date du 6 février 2012, relatif aux taxes de recherche et d’examen » , JO 2012, 212, point 3.a) ;

- l’ISA, pour une demande déposée antérieurement au 1er juillet 2005, a été (« Communiqué de l’Office européen des brevets en date du 6 février 2012, relatif aux taxes de recherche et d’examen » , JO 2012, 212, point 3.b) :

- l’Office des brevets suédois,

- l’Office autrichien,

- l’Office espagnol.

- il y a une réduction de 1 420 € de la taxe de recherche complémentaire (qui est de 1 775 €, A2(1).2 RRT) si la demande a été déposée après le 1er juillet 2005 et si l’ISA est (« Décision du Conseil d’administration du 16 décembre 2015 réduisant la taxe due pour la recherche européenne complémentaire lorsque le rapport de recherche internationale ou le rapport de recherche internationale supplémentaire a été établi par l’Office autrichien des brevets, par l’Office espagnol des brevets et des marques, par l’Office finlandais des brevets et de l’enregistrement, par l’Office suédois des brevets et de l’enregistrement, par l’Institut nordique des brevets ou par l’Institut des brevets de Visegrad (CA/D 8/15) » , JO 2016, A2) :

- l’Office autrichien,

- l’Office finlandais,

- l’Office suédois,

- l’Office espagnol,

- l’Institut nordique,

- l’Institut de Visegrad.

Ces dispositions ont été prises par le conseil d’administration en vertu de l’A153(7) CBE.

Sanction

Dans le cas contraire, la demande est réputée retirée (R160(1) CBE).

L’OEB notifie alors le demandeur de cette perte de droit (R160(2) CBE). Le demandeur pourra alors demander une décision (R160(2) CBE ensemble R112(2) CBE).

Remèdes juridiques

L’A121 CBE est applicable au délai de 31 mois (Directives E-IX 2.1.3).

Taxes de revendications

Nombre de revendications

L’OEB se base sur les pièces de la demande sur lesquelles la procédure de délivrance doit se fonder pour calculer le nombre de revendications supérieures à 15 (R162(1) CBE).

Montant

Chaque revendication à partir de la 16e donne lieu à un paiement de 280 € puis 630 € au-delà de la 51e (A2(1).15 RRT)

Délai

Cette taxe doit être payée dans le délai de 31 mois à compter de la priorité (R162(1) CBE ensemble R159(1) CBE).

Néanmoins, le demandeur peut les payer dans un délai de 6 mois à compter de la notification (R162(2) CBE, qui est signifiée dès l’expiration du délai de 31 mois, combiné avec la notification selon R161(1) CBE, « Communiqué, en date du 13 octobre 1999, relatif à la modification du règlement d’exécution de la Convention sur le brevet européen et du règlement relatif aux taxes » , JO 1999, 696, point I.10) indiquant que celle-ci n’a pas été payée.

Ce paiement est calculé sur la base des revendications éventuellement modifiées en réponse à la R161(1) CBE (R162(3) CBE).

Renonciation à la réception de la R162 CBE

Lors de l’entrée en phase, il est possible au demandeur de renoncer à son droit de recevoir la notification R162 CBE lui rappelant le paiement des taxes de revendications (comme le renoncement à la notification R161 CBE, « Communiqué de l’Office européen des brevets, en date du 30 novembre 2015, relatif aux moyens d’accélérer la procédure de délivrance européenne » , JO 2015, A94).

Pour ce faire, il lui sera nécessaire d’avoir, lors de l’entrée en phase :

- déposé des modifications en réponse à l’opinion écrite de l’ISA (ou du SISA ou IPEA le cas échéant) ;

- payé les taxes de revendications nécessaires.

Prélèvement automatique

En cas de prélèvement automatique, les taxes de revendications sont réputées reçues le dernier jour du délai de 6 mois (sauf indications contraires reçues par l’OEB, point 6.1.b RPA, JO 3/2009, supplément).

Il n’est pas possible de bénéficier de la procédure de prélèvement automatique si le demandeur renonce à son droit à recevoir la R162 CBE : dans ce cas, le demandeur doit régler les taxes de revendications dès l’entrée en phase par d’autres moyens.

Remboursement en cas de diminution du nombre de revendications

Si des revendications modifiées dans le délai de 6 mois à compter de la notification R161(1) CBE et R161(2) CBE font que le nombre de revendications dont une taxe est exigible diminue, alors que les taxes de revendication ont déjà été payées, le trop versé est remboursé (R162(2) CBE et R162(3) CBE).

Toute diminution ultérieure du nombre de revendications (ex. problème d’unité d’invention nécessitant une restriction) ne permet pas de remboursement (J3/09).

Sanction

Si une taxe de revendications n’est pas payée dans les délais, la revendication correspondante (i.e. celle de rang le plus haut nécessairement) est réputée abandonnée (R162(4) CBE).

Une revendication réputée abandonnée, qui ne figure pas par ailleurs dans la description ou les dessins, ne peut pas être utilisée pour une modification ultérieure (Directives E-IX 2.1.3).

Remède juridique

L’A121 CBE est applicable à ce délai de 6 mois.

Requête en examen et taxe d’examen

Exigence

Une requête en examen doit être présentée (R159(1) f) CBE). Lorsque le demandeur utilise le formulaire 1200 pour l’entrée en phase, la case est déjà cochée.

La requête en examen n’est considérée comme présentée qu’après le paiement de la taxe d’examen (A94(1) CBE).

Délai

La requête en examen doit être présentée (max des deux délais) :

- dans le délai de 31 mois à compter de la priorité (R159(1) f) CBE) ;

- dans le délai de 6 mois à compter de la publication internationale du RRI (A153(6) CBE ensemble R70(1) CBE, ne s’applique que si le RRI est publié 25 mois après la priorité).

Sanction

Dans le cas contraire, la demande est réputée retirée (R160(1) CBE).

L’OEB notifie alors le demandeur de cette perte de droit (R160(2) CBE). Le demandeur pourra alors demander une décision (R160(2) CBE ensemble R112(2) CBE).

Remèdes juridiques

L’A121 CBE est applicable au délai de 31 mois (Directives E-IX 2.1.3).

Invitation à maintenir la requête

Si le demandeur a présenté sa requête en examen avant que le rapport de recherche complémentaire lui soit notifié (si une recherche complémentaire doit être effectuée), l’OEB lui impartit un délai afin de confirmer sa requête (J8/83 et R70(2) CBE, le raisonnement de la décision

J8/83 est que le rapport de recherche complémentaire est une rapport de recherche et donc la R70(2) CBE s’applique naturellement).

Cette notification l’invite également à prendre position sur les objections présentes dans le RREE (R70bis(2) CBE, le cas du rapport de recherche complémentaire est expressément prévu par cette règle).

Si le demandeur retire sa demande ou ne répond pas à cette invitation, la taxe lui est remboursée intégralement (J8/83 et A11 a) RRT).

Il est possible que le demandeur renonce définitivement à la possibilité de confirmer sa requête lors de son entrée en phase (via le programme PACE,

« Communiqué de l’Office européen des brevets, en date du 30 novembre 2015, relatif au programme de traitement accéléré des demandes de brevet européen (« PACE ») » , JO 2015, A93) .

Si aucun rapport de recherche complémentaire ne doit être effectué, cette invitation n’est pas effectuée et la division d’examen devient compétente dès réception par l’OEB de la requête en examen (J8/83).

Un retrait ne peut (au mieux) que permettre un remboursement à hauteur de 75 % de la taxe d’examen (A11 a) RRT).

Taxe d’examen

Montant

S’il n’y a eu aucun rapport de recherche complémentaire et pour les demandes déposées à compter du 1er juillet 2005, la taxe d’examen est de 1 825 € (A2(1).6 RRT).

Sinon, la taxe d’examen est de 1555 € (A2(1).6 RRT) pour les demandes déposées à compter du 1er juillet 2005.

Réduction

Si l’OEB a été IPEA, la taxe d’examen est réduite de 50 % (A14(2) RRT) sauf si l’examen en phase européenne porte sur des éléments non couverts en phase internationale.

De plus, il est possible de bénéficier d’une réduction de 20 % (A153(2) CBE ensemble R6(3) CBE ensemble A14(4) CBE et A14(1) RRT) si le demandeur (ayant son domicile ou son siège dans un État contractant ayant une langue autre que l’allemand, l’anglais ou le français comme langue officielle, ou étant national de cet État) présente la requête en examen dans cette langue nationale.

Les deux réductions peuvent se cumuler (Directives A-X 9.3.2).

Indication de la base de la procédure

Le demandeur doit préciser les pièces de la demande (éventuellement modifiées) sur lesquelles la procédure de délivrance doit se fonder (R159(1) b) CBE).

Cela doit être fait dans le délai de 31 mois à compter de la priorité (R159(1) b) CBE).

Ainsi, la demande peut être modifiée juste aux fins de l’entrée en phase ou après la réception du RRI (A19 PCT) : ces modifications peuvent être considérées comme la réponse à l’opinion écrite du RRI, supprimant de fait l’obligation de répondre à la notification R161(1) CBE (JO 2009, 533, point 5.2.2).

Bien entendu, les exigences d’identification et de justification des modifications (R137(4) CBE) restent applicables (même si a priori, tant que la division d’examen n’est pas compétente, aucune notification ne sera émise pour remédier à cette irrégularité, R137(4) CBE 2e phrase).

Au pire, si les modifications ne semblent pas supportées et que la recherche est fortement impactée par les modifications, l’Examinateur en charge de la recherche pourra émettre une notification R63 CBE (Directives B-VIII 6).

Si en réponse à la R161(2) CBE, le demandeur modifie sa demande, ces modifications seront bien entendues prises en compte lors de la recherche complémentaire et lors de l’examen (Directives B-II 4.3.3).

Traduction

Exigence

Cette exigence est énoncée à la R159(1) a) CBE.

Une traduction de la demande internationale doit être remise à l’OEB si la langue de dépôt ou de publication de cette demande n’était pas une langue officielle de l’OEB (A153(4) CBE conforme A22.1 PCT ensemble R49.1.a.i PCT ou A39.1.a PCT ensemble R76.5 PCT).

Si la demande internationale est déjà dans une langue officielle de l’OEB, aucune traduction ne peut être remise (G4/08).

Délai

La traduction doit être remise dans le délai de 31 mois à compter de la priorité (R159(1) a) CBE).

Contenu

La traduction doit viser (A22 PCT et R49.5 PCT) :

- la description ;

- les revendications telles que déposées ;

- le texte des dessins ;

- l’abrégé ;

- toute modification apportée aux revendications (ainsi que les déclarations expliquant ces modifications, si une traduction n’est pas remise, l’OEB peut ne pas tenir compte de la modification, R49.5.c PCT) ;

- toute requête en rectification selon la R91.3.d PCT.

Sanction

Traduction des pièces principales

Principe

Si la traduction n’est pas remise dans les délais, la demande est réputée retirée (R160(1) CBE).

L’OEB notifie alors le demandeur de cette perte de droit (R160(2) CBE). Le demandeur pourra alors demander une décision (R160(2) CBE ensemble R112(2) CBE).

L’A121 CBE est applicable au délai de 31 mois (Directives E-IX 2.1.2).

La traduction étant visée à l’A22 PCT, il est également possible de bénéficier des dispositions de la R49.6 PCT permettant, en cas d’inaccomplissement d’un des actes d’entrée en phase, d’être rétabli dans ses droits si l’inobservation du délai est intervenue bien que la diligence requise en l’espèce ait été exercée (« Communiqué de l’Office européen des brevets, en date du 7 novembre 2007, relatif au retrait de réserves au titre du PCT » , JO 2007, 692).

Les exigences en termes de preuves sont assez proches de celles de l’A122 CBE (R49.6.c PCT et R49.6.d.ii PCT).

La requête en rétablissement des droits doit être présentée sous 2 mois à compter de la cessation de l’empêchement, mais sans dépasser 12 mois à compter de l’expiration du délai de 31 mois (R49.6.b PCT).

Une taxe de rétablissement des droits doit être versée (égale à la taxe de restitutio) :1 165 € (A2(1).13 RRT conforme à R49.6.d.i PCT).

Restitutio in integrum versus R49.6 PCT

Comme la restitutio in integrum (A122 CBE) est également possible sur le délai de l’A121 CBE, nous pouvons nous dire que les dispositions de la R49.6 PCT ne servent à rien… (puisque le délai de l’A122 CBE expire par construction après celui de la R49.6 PCT).

Ceci n’est pas tout à fait vrai…

En effet :

- les excuses légitimes pouvant permettre une restitutio in integrum (A122 CBE) visent les actes de la poursuite de la procédure (i.e. la diligence requise doit porter sur les actes qui auraient dû permettre la poursuite de procédure) ;

- les excuses légitimes pouvant permettre une restauration selon le PCT (R49.6 PCT) visent les actes de l’entrée en phase (i.e. la diligence requise doit porter sur les actes qui auraient dû permettre l’entrée en phase).

Traduction des pièces secondaires

Si jamais des documents annexés au rapport d’examen préliminaire sont rédigés dans une langue autre que celle de la procédure, et si une traduction n’est pas fournie, le demandeur est invité à fournir une traduction dans la langue de la procédure dans un délai imparti (Directives E-IX 4.3).

Si une traduction n’est pas remise, l’OEB peut ne pas tenir compte de ces pièces (R49.5.c PCT).

Examen de la traduction

Si l’OEB est informé par l’IB que certains éléments de la demande internationale ont été omis de la publication de la demande (ex. éléments contraires aux bonnes mœurs), l’OEB vérifie également qu’ils ont été omis de la traduction (Directives E-IX 2.3.7).

Attestation d’exposition

Principe

L’attestation d’exposition doit être fournie dans le délai de 31 mois à compter de la date de priorité (R159(1) h) CBE conforme A27.2.ii PCT ensemble R51bis.1.a.v PCT).

Sanction

La sanction d’une non-fourniture est le fait que la divulgation faite lors de l’exposition est alors opposable (A55(2) CBE).

Remède juridique

L’A121 CBE est applicable.

Comme la sanction de la non-fourniture n’est pas une cessation des effets de la demande internationale, le rétablissement des droits de la R49.6 PCT est inapplicable.

Désignation de l’inventeur

Exigence

Si la désignation d’inventeur de la R19(1) CBE n’a pas été effectuée dans le délai de 31 mois à compter de la priorité, l’OEB invite le demandeur à le faire sous 2 mois (R163(1) CBE).

Sanction

À défaut, la demande est rejetée (R163(6) CBE).

Remèdes juridiques

Principe

L’A121 CBE est applicable à ce délai de 2 mois.

La désignation de l’inventeur étant visée à l’A22 PCT, il est également possible de bénéficier des dispositions de la R49.6 PCT permettant, en cas d’inaccomplissement d’un des actes d’entrée en phase, d’être rétabli dans ses droits si l’inobservation du délai est intervenue bien que la diligence requise en l’espèce ait été exercée (« Communiqué de l’Office européen des brevets, en date du 7 novembre 2007, relatif au retrait de réserves au titre du PCT » , JO 2007, 692).

Les exigences en termes de preuves sont assez proches de celles de l’A122 CBE (R49.6.c PCT et R49.6.d.ii PCT).

La requête en rétablissement des droits doit être présentée sous 2 mois à compter de la cessation de l’empêchement, mais sans dépasser 12 mois à compter de l’expiration du délai de 31 mois (R49.6.b PCT).

Une taxe de rétablissement des droits doit être versée (égale à la taxe de restitutio) : 1 165 € (A2(1).13 RRT conforme à R49.6.d.i PCT).

Restitutio in integrum versus R49.6 PCT

Comme la restitutio in integrum (A122 CBE) est également possible sur le délai de l’A121 CBE, nous pouvons nous dire que les dispositions de la R49.6 PCT ne servent à rien… (puisque le délai de l’A122 CBE expire par construction après celui de la R49.6 PCT).

Ceci n’est pas tout à fait vrai…

En effet :

- les excuses légitimes pouvant permettre une restitutio in integrum (A122 CBE) visent les actes de la poursuite de la procédure (i.e. la diligence requise doit porter sur les actes qui auraient dû permettre la poursuite de procédure) ;

- les excuses légitimes pouvant permettre une restauration selon le PCT (R49.6 PCT) visent les actes de l’entrée en phase (i.e. la diligence requise doit porter sur les actes qui auraient dû permettre l’entrée en phase).

Fourniture du numéro de dépôt ou de la copie de la demande antérieure

Exigence

Si une priorité est revendiquée, et que le numéro de dépôt ou la copie de la demande prioritaire (de R52(1) CBE et R53 CBE) ne sont pas fournis dans le délai de 31 mois, l’OEB invite le demandeur à les fournir dans un délai de 2 mois (R163(2) CBE).

Transmission par l’IB

Normalement, l’IB transmet ces informations à l’OEB s’il les a (ce qui est normalement le cas, puisque ces informations sont nécessaires en phase internationale pour le RO).

Si le déposant a bien remis une copie au RO ou à l’IB (ou demandé la transmission en payant la taxe correspondante R17.1.b PCT et R17.1.b-bis PCT), l’OEB ne peut pas redemander cette copie au déposant (R17.2.a PCT).

L’OEB devra commencer l’examen même si la décision de délivrance peut être retardée en attendant cette copie (Directives E-IX 2.3.5).

Traduction de la demande antérieure

L’OEB peut demander la traduction de la demande prioritaire (R51bis.1.e PCT ou R76.5 PCT) dans certaines conditions (notamment quand la priorité est importante pour la brevetabilité).

Exceptions à l’exigence de remise de la copie

Comme pour les exigences liées au dépôt, cette obligation de fourniture de la copie connait des exceptions.

Si le document de priorité a été déposé dans certains pays, il n’est pas nécessaire de produire une copie certifiée de celui-ci : des accords de coopération permettent à l’OEB d’obtenir automatiquement ces documents sans action du demandeur (R53(2) CBE et JO 2020, A57).

Ainsi, sont concernées (Directives A-III 6.7) :

- une demande européenne,

- une demande internationale si le RO est l’OEB :

- une demande américaine (normales ou « provisionnal »)

- pour les « provisionnal » , il faut déposer une formulaire PTO/SB/39 à l’USPTO pour l’autoriser à communiquer cette demande (« Communiqué de l’Office européen des brevets, en date du 27 juin 2007, relatif aux aspects pratiques de l’échange électronique de documents de priorité entre l’OEB et l’Office des brevets et des marques des États-Unis (USPTO) » , JO 2007, 473),

- une demande coréenne (de brevet ou de modèle d’utilité),

- une demande chinoise (de brevet ou de modèle d’utilité),

- une demande japonaise (de brevet ou de modèle d’utilité) ;

Ainsi, l’OEB inclut dans le dossier, gratuitement, cette copie sans qu’il y ait besoin de le demander (Directives F-IV 3.3, sauf pour les demandes provisoires US, car il faut déposer un formulaire PTO/SB/39 à l’USPTO pour l’autoriser à communiquer cette demande, « Communiqué de l’Office européen des brevets, en date du 27 juin 2007, relatif aux aspects pratiques de l’échange électronique de documents de priorité entre l’OEB et l’Office des brevets et des marques des États-Unis (USPTO) » , JO 2007, 473).

Sanction

À défaut, la priorité est perdue (R163(6) CBE).

L’A121 CBE est applicable à ce délai de 2 mois.

Comme la sanction de la non-fourniture de ces informations n’est pas une cessation des effets de la demande internationale, le rétablissement des droits de la R49.6 PCT est inapplicable.

Listage de séquence

Principe

Si le demandeur doit remettre à l’OEB un listage conforme aux prescriptions, dans un délai de 31 mois à compter de la priorité (R163(3) CBE ensemble R159(1) CBE).

Si le listage de séquence n’est pas parvenu à l’OEB dans les délais, le demandeur est invité à le fournir dans un délai de 2 mois à compter de la notification (R163(3) CBE) en payant également une taxe pour remise tardive (R163(3) CBE ensemble R30(3) CBE) : 220 € (A2(1).14bis RRT).

Sanction

Dans le cas contraire, la demande est rejetée (R163(3) CBE ensemble R30(3) CBE).

Remède juridique

L’A121 CBE est applicable (il y a deux actes inaccomplis dans le cas où rien n’a été fait).

Néanmoins, cet acte n’étant pas listé à l’A22 PCT, les dispositions de la R49.6 PCT concernant le rétablissement des droits sont inapplicables.

Information sur le demandeur

Exigences

Si, à l’expiration du délai de 31 mois à compter de la priorité, l’adresse, la nationalité, ou l’État du domicile ou du siège d’un demandeur font défaut, l’OEB invite le demandeur à fournir ces indications dans un délai de 2 mois (R163(4) CBE).

Sanction

À défaut, la demande est rejetée (R163(6) CBE).

Remède juridique

L’A121 CBE est applicable à ce délai de 2 mois.

Néanmoins, cet acte n’étant pas listé à l’A22 PCT, les dispositions de la R49.6 PCT concernant le rétablissement des droits sont inapplicables.

Représentation

Principe

Si aucun mandataire n’est constitué à la fin du délai de 31 mois à compter de la date de priorité (alors que le déposant n’est pas domicilié dans un État membre A133(2) CBE), l’OEB invite le demandeur à constituer un mandataire dans les 2 mois (R163(5) CBE conforme à A27.7 PCT ensemble R51bis.1.b.i PCT ou à A27.7 PCT ensemble R76.5 PCT).

Sanction

Si ce délai n’est pas respecté, la demande est rejetée (R163(6) CBE).

Remède juridique

L’A121 CBE est applicable au délai de 2 mois ci-dessus.

Néanmoins, cet acte n’étant pas listé à l’A22 PCT, les dispositions de la R49.6 PCT concernant le rétablissement des droits sont inapplicables.

Procédure suite à l’entrée en phase

Révisions de certaines décisions prises pendant la phase internationale

L’OEB n’est pas tenu de respecter l’ensemble des décisions qu’ont pu prendre les différentes administrations au stade de la procédure internationale, par exemple :

- le refus d’une date de dépôt ou le fait de considérer la demande considérée comme retirée (A25.2 PCT) ou

- une décision concernant l’excuse (ou non) de retard.

La division d’examen est compétente pour réviser ces décisions (R159(2) CBE).

En cas de révision invalidant une ancienne décision, l’OEB prend une décision qui est susceptible de recours.

Prise de position et modification de la demande

Principe

Le déposant dispose d’un droit pour le déposant de déposer des modifications (R161 CBE conforme à A28.1 PCT ou A40.1 PCT) durant 6 mois à compter de la notification correspondante (minimum de 1 mois prescrit par A28.1 PCT ensemble R52.1 PCT ou A40.1 PCT ensemble R78.1 PCT).

Bien entendu, les exigences d’identification et de justification des modifications (R137(4) CBE) restent applicables même en réponse à cette notification.

Renonciation

Lors de l’entrée en phase, il est possible au demandeur de renoncer à son droit de recevoir la notification R161 CBE lui permettant d’apporter des modifications à sa demande (« Communiqué de l’Office européen des brevets, en date du 30 novembre 2015, relatif aux moyens d’accélérer la procédure de délivrance européenne » , JO 2015, A94).

Pour ce faire, il lui sera nécessaire d’avoir, lors de l’entrée en phase :

- déposé des modifications en réponse à l’opinion écrite de l’ISA (ou du SISA ou IPEA le cas échéant) ;

- payé les taxes de revendications nécessaires.

Différents cas de figures

OEB = ISA et IPEA

Le demandeur a la possibilité de prendre position sur le rapport d’examen préliminaire (R161(1) CBE) et, le cas échéant, l’OEB l’invite à remédier aux irrégularités constatées dans ce rapport d’examen.

Ces modifications peuvent être non liées au rapport d’examen si elles sont faites en même temps que la réponse à cette notification (Directives C-III 2.2) : les autres modifications seront soumises à l’approbation de la division d’examen (R137(2) CBE et R137(3) CBE).

Une réponse est obligatoire, sauf si :

- le rapport d’examen ne comporte pas d’objection (Directives E-IX 3.3.2) ;

- le demandeur a déjà présenté des modifications ou commentaires lors de l’entrée en phase (Directives E-IX 3.3.1) et si le demandeur indique que ces modifications/commentaires doivent être la base l’examen (Directives E-IX 3.3.4).

Le délai pour répondre à la notification est de 6 mois à compter de la notification (R161(1) CBE).

Si une réponse est obligatoire, mais qu’aucune réponse n’est apportée, la demande est réputée retirée (R161(1) CBE).

L’A121 CBE est applicable à ce délai de 6 mois.

OEB = ISA seulement

Le fait qu’un autre office ait été IPEA dans la procédure internationale ne change rien sur ce qui suit (Directives E-IX 3.2).

Le demandeur a la possibilité de prendre position sur l’opinion écrite attachée au rapport de recherche internationale (R161(1) CBE) et le cas échéant, l’OEB l’invite à remédier aux irrégularités constatées dans cette opinion écrite.

Ces modifications peuvent être non liées à l’opinion écrite si elles sont faites en même temps que la réponse à cette notification (Directives C-III 2.2) : les autres modifications seront soumises à l’approbation de la division d’examen (R137(2) CBE et R137(3) CBE).

Une réponse est obligatoire, sauf si :

- l’opinion écrite ne comporte pas d’objection (Directives E-IX 3.3.2) ;

- le demandeur a déjà présenté des modifications ou commentaires lors de l’entrée en phase (Directives E-IX 3.3.1) et si le demandeur indique que ces modifications/commentaires doivent être la base l’examen (Directives E-IX 3.3.4) ;

- le demandeur a présenté des modifications en réponse au RRI selon l’A19 PCT (Directives E-IX 3.3.1) et si le demandeur maintient ces modifications lors de l’entrée en phase et fournit une traduction le cas échéant (Directives E-IX 3.3.4, « Communiqué de l’Office européen des brevets, en date du 15 octobre 2009, relatif aux modifications apportées au règlement d’exécution de la Convention sur le brevet européen » , JO 2009, 533, point 5.2.2) ;

- le demandeur a présenté, le cas échéant, des modifications durant l’examen international selon l’A34 PCT (Directives E-IX 3.3.1) et si le demandeur maintient ces modifications lors de l’entrée en phase et fournit une traduction le cas échéant (Directives E-IX 3.3.4, « Communiqué de l’Office européen des brevets, en date du 15 octobre 2009, relatif aux modifications apportées au règlement d’exécution de la Convention sur le brevet européen » , JO 2009, 533, point 5.2.2).

Le délai pour répondre à la notification est de 6 mois à compter de la notification (R161(1) CBE).

Si une réponse est obligatoire, mais qu’aucune réponse n’est apportée, la demande est réputée retirée (R161(1) CBE).

L’A121 CBE est applicable à ce délai de 6 mois.

OEB = ni ISA, ni SISA, ni IPEA

Le demandeur est invité à, s’il le souhaite, modifier librement sa demande (R161(2) CBE) dans un délai de 6 mois à compter de la notification.

Bien entendu, le demandeur peut modifier la demande sans attendre cette notification à l’entrée en phase (« Communiqué de l’Office européen des brevets, en date du 15 octobre 2009, relatif aux modifications apportées au règlement d’exécution de la Convention sur le brevet européen » , JO 2009, 533, point 5.2.5).

Il n’existe aucune sanction en cas de non-réponse à la R161 CBE (Directives E-IX 3.1).

OEB = ni ISA, ni SISA, mais IPEA

Cela peut se passer notamment si l’ISA a été AT, ES, FI, SE ou XN.

La lettre de la R161(1) CBE ne semble pas permettre de rendre obligatoire la réponse à la notification (i.e. les dispositions du paragraphe précédent s’appliquant alors).

OEB = SISA

La procédure est très similaire au cas où l’OEB est ISA seulement.

Si l’OEB a été SISA, le demandeur est invité à prendre position sur le rapport de recherche complémentaire (explications sur les citations des documents jugés pertinents et sur la portée de la recherche en vertu de la R45bis.7.e PCT) (R161(1) CBE).

Le délai pour répondre à la notification est de 6 mois à compter de la notification (R161(1) CBE).

Si une réponse est obligatoire, mais qu’aucune réponse n’est apportée, la demande est réputée retirée (R161(1) CBE).

L’A121 CBE est applicable à ce délai de 6 mois.

Rapport de recherche complémentaire

Principe

Le rapport de recherche international remplace normalement le rapport européen (A153(6) CBE).

Néanmoins, une recherche complémentaire doit être effectuée lors de l’entrée en phase (A153(7) CBE).

En effet, lors de l’entrée en phase en Europe, et même si une recherche a été effectuée lors de la phase internationale, l’OEB souhaite vérifier que celle-ci a été de bonne qualité : un rapport de recherche complémentaire est donc établi.

Dispense de rapport de recherche complémentaire

Il y a une dispense de recherche complémentaire si :

- l’ISA ou le SISA est l’OEB (« Communiqué de l’Office européen des brevets en date du 6 février 2012, relatif aux taxes de recherche et d’examen » , JO 2012, 212, point 3.a) ;

- l’ISA, pour une demande déposée antérieurement au 1er juillet 2005, a été (« Communiqué de l’Office européen des brevets en date du 6 février 2012, relatif aux taxes de recherche et d’examen » , JO 2012, 212, point 3.b) :

- l’Office des brevets suédois,

- l’Office autrichien

- l’Office espagnol.

Ces dispositions ont été prises par le conseil d’administration en vertu de l’A153(7) CBE.

Base du rapport de recherche complémentaire

Le rapport de recherche complémentaire se fonde sur les pièces indiquées par le demandeur au moment de l’entrée en phase régionale (R159(1) b) CBE) ou modifiées en réponse à la notification R161(2) CBE (Directives B-II 4.3.3).

Nature du rapport de recherche complémentaire

Le rapport de recherche complémentaire n’est pas publié, mais accessible via l’inspection publique.

Ce rapport de recherche contient un avis au stade de la recherche.

Problème de non-unité

Cas où une recherche complémentaire doit être effectuée par l’OEB

Si l’OEB estime qu’il n’existe pas d’unité d’invention, le rapport de recherche complémentaire n’est établi que pour la première invention (rapport de recherche complémentaire partiel, R164(1) a) CBE).

Ce rapport de recherche complémentaire partiel n’est pas accompagné d’opinion écrite (« Communiqué de l’Office européen des brevets, en date du 10 juin 2014, concernant la modification des règles 164 et 135 CBE » , JO 2014, A70, point 8).

Depuis le 1er novembre 2014 (« Décision du Conseil d’administration du 16 octobre 2013 modifiant les règles 135 et 164 du règlement d’exécution de la Convention sur le brevet européen » , JO 2013, 503), une notification est adressée au demandeur afin de lui demander s’il souhaite, dans les 2 mois à compter de la notification, payer une taxe de recherche complémentaire pour chaque invention non recherchée (R164(1) b) CBE).

Ce délai est exclu de la poursuite de la procédure (R135(2) CBE) et seule la restitutio in integrum de l’A122 CBE est applicable.

Un rapport de recherche complémentaire (couvrant toutes les inventions pour lesquelles une taxe a été payée) est alors établi en conséquence (R164(1) c) CBE) avec une opinion écrite.

Cas où l’OEB a renoncé à une recherche complémentaire

Si l’OEB a renoncé à effectuer une recherche complémentaire, mais que l’invention revendiquée lors de l’entrée en phase n’a pas fait l’objet de la recherche, l’OEB le notifie au demandeur afin qu’il paye une taxe de recherche complémentaire dans un délai de 2 mois (R164(2) a) CBE).

Ce délai est exclu de la poursuite de la procédure (R135(2) CBE) et seule la restitutio in integrum de l’A122 CBE est applicable.

Les résultats de cette recherche seront communiqués au demandeur dans une notification A94(3) CBE ou une notification R71(3) CBE (R164(2) b) CBE). Cette notification donne également au demandeur un délai pour prendre position sur les conclusions de la division d’examen et sur les résultats de la recherche annexés, ainsi que pour modifier la description, les revendications et les dessins de sa propre initiative (« Communiqué de l’Office européen des brevets, en date du 10 juin 2014, concernant la modification des règles 164 et 135 CBE » , JO 2014, A70, point 16).

Cette recherche complémentaire ne comportera pas d’opinion écrite (R164(4) CBE ensemble R62 CBE).

Le cas échéant, l’OEB invitera également le demandeur à limiter la demande à une invention parmi les inventions recherchées (soit au stade international soit au stade de la recherche complémentaire, R164(2) c) CBE et R164(3) CBE ensemble R62bis CBE).

Examen

Principe

L’examen de la demande suit ensuite les mêmes principes ou la même procédure que pour une demande européenne « normale » .

Problème de non-unité

Il peut arriver que la division d’examen constate que (R164(2) CBE) :

- l’unité d’invention n’est pas respectée par la demande,

- ou que l’invention revendiquée n’a pas été recherchée dans :

- la recherche complémentaire,

- ou à défaut :

- dans la recherche internationale,

- dans la recherche internationale supplémentaire.

Elle invite alors le déposant à limiter son invention (R164(2) CBE) à l’objet couvert par la recherche.

La R137(5) CBE peut servir de base à un rejet dans ce cas (T2459/12) et non la R164(2) CBE qui ne fait qu’indiquer qu’une notification est envoyée.

Laisser un commentaire