Gli effetti della divisione

CBE applicabile

È opportuno considerare la data della divisione per identificare la CBE applicabile (e non la data di deposito della domanda madre, « Comunicato dell’Ufficio europeo dei brevetti, del 20 settembre 2007, relativo all’attuazione delle disposizioni transitorie applicabili alla CBE 2000 durante la fase di transizione tra la CBE 1973 e la CBE 2000 », GU 2007, 504).

Beneficio della data di deposito anteriore

La divisione di una domanda di brevetto europeo permette di depositare una domanda di brevetto beneficiando della data di deposito di un’altra domanda europea, cioè la domanda « madre » (la prima domanda, A76(1) CBE, ultima frase).

Pubblicazione del fascicolo

Al momento della divisione, il fascicolo della domanda anteriore diventa accessibile a tutti prima della pubblicazione di questa domanda e senza l’accordo del richiedente (A128(3) CBE).

L’utilità delle domande divisionali

La divisione è utile principalmente nell’ipotesi in cui una delle vostre domande contenga più invenzioni e l’esaminatore abbia sollevato un « difetto di unità di invenzione » (A82 CBE).

Infatti, in questa ipotesi, alcune invenzioni devono essere abbandonate affinché l’esame possa proseguire.

Il deposito di una domanda divisionale è molto indicato in questa situazione.

Le condizioni per dividere una domanda

Le condizioni di fondo

Contenuto della domanda

Estensione del contenuto

Durante una divisione, è molto importante non estendere il contenuto della domanda oltre la divulgazione della domanda madre.

Infatti, l’A76(1) CBE dispone che una domanda divisionale:

[La domanda divisionale] può essere depositata solo per elementi che non si estendono oltre il contenuto della domanda anteriore così come è stata depositata.

In realtà, l’esame dell’A76(1) CBE è lo stesso di quello dell’A123(2) CBE (T514/88).

È proprio per questa ragione che, in pratica, si evita di modificare (o quasi mai, anche per eliminare una frase) la descrizione delle domande divisionali rispetto alla domanda madre.

Competenza per verificare questa condizione

La Divisione d’Esame è competente per verificare questa condizione (e non la sezione di deposito, J13/85).

Correzione di un’estensione potenziale

La grande camera di ricorso (G1/05, ma soprattutto G1/06) ammette che le mancanze a questo requisito possano essere corrette dopo la divisione, anche quando le condizioni della divisione non sono più soddisfatte (Linee guida C-IX 1.4).

Se non c’è correzione, la domanda è respinta (Linee guida C-IX 1.4).

Non è quindi possibile trasformare questa domanda divisionale in una domanda normale (T555/00).

Contenuto della domanda

Il contenuto della domanda è costituito (G11/91) :

- dalla descrizione,

- dai disegni e

- dalle rivendicazioni (solo se sono state depositate alla data del deposito, cioè escluse le facoltà della R58 CBE).

La divulgazione non comprende il riassunto (A85 CBE).

Tuttavia, la divulgazione comprende le parti mancanti aggiunte conformemente alla R56 CBE.

Domanda divisionale di seconda generazione (e successive)

Se è possibile dividere una domanda divisionale, il contenuto di questa nuova domanda può beneficiare della data di deposito della domanda precedente solo se questo è presente in tutta la catena della divisione, senza essere mai stato abbandonato alle date delle divisioni (G1/05).

Le rivendicazioni

Rivendicazioni della domanda madre

Se nel corso dell’esame della domanda madre, il richiedente elimina alcune rivendicazioni senza indicare che si riserva il diritto di reintrodurle in una domanda divisionale successiva (J15/85), la divisione d’esame è tenuta a rifiutargli questa rivendicazione in una domanda divisionale.

Pertanto, è opportuno evitare qualsiasi dichiarazione che sottintenda un qualche abbandono della rivendicazione (Linee guida C-IX 1.3).

È possibile dimostrare successivamente che la vera intenzione era depositare una domanda divisionale (T910/92).

Rivendicazioni della domanda divisionale e double patenting

Le rivendicazioni della domanda divisionale possono essere completamente diverse dalla domanda madre (è normale, poiché è proprio questo lo scopo).

Per evitare qualsiasi « double patenting » (o « doppia brevettabilità« ), l’UEB può rifiutare la concessione di un brevetto se le rivendicazioni della domanda divisionale sono identiche a quelle della domanda madre (Linee guida C-IX 1.6, Linee guida G-IV 5.4 o T1391/07).

Tuttavia, devono essere identiche:

- stessa categoria, stesse caratteristiche tecniche (T1780/12),

- stessi paesi designati in comune (G4/19).

La base giuridica del rifiuto del « double patenting » sarà l’A97(2) CBE e l’A125 CBE (« principi generalmente riconosciuti in materia negli Stati contraenti« , G4/19).

Questo divieto è stato ribadito nella decisione T1128/19, dove la Camera di ricorso ha respinto una domanda divisionale le cui rivendicazioni riguardavano lo stesso oggetto di quelle del brevetto genitore.

Si noti tuttavia che è del tutto possibile depositare una domanda divisionale con lo stesso insieme di rivendicazioni, purché questo insieme sia temporaneo e destinato ad essere modificato in seguito (G1/05 e G1/06).

Al contrario, se le rivendicazioni della domanda divisionale si sovrappongono solo parzialmente alle rivendicazioni della domanda madre, nessuna obiezione dovrebbe essere sollevata (T877/06).

Infine, e come ricorda l’A84 CBE, le nuove rivendicazioni devono essere basate sulla descrizione.

Le condizioni di forma

Tipi di domanda madre

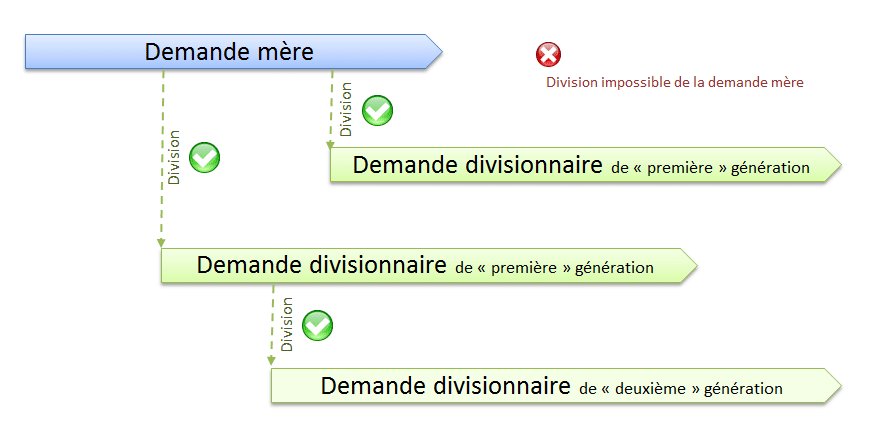

È possibile dividere qualsiasi domanda europea.

Come mostra lo schema precedente, è del tutto possibile (Linee guida A-IV 1.1.1 o Linee guida C-IX 1.1, T1158/01, G1/05):

- dividere più volte la stessa domanda;

- o realizzare delle divisioni a catena.

È inoltre possibile dividere una domanda euro-PCT dal momento in cui è entrata nella fase europea (poiché il PCT non contiene alcuna disposizione riguardante le domande divisionali, Linee guida A-IV 1.1, Linee guida E-IX 2.4.1, J18/09).

Domanda madre in corso

Per poter dividere una domanda, è necessario che la domanda che si cerca di dividere sia ancora in corso: è la lettera della R36(1) CBE che lo impone.

Ma sotto questa semplice espressione « domanda ancora in corso » si nascondono vere difficoltà.

Infatti, ecco alcuni casi particolari:

- se una domanda è considerata ritirata, è considerata in corso fino alla scadenza del termine non rispettato, cioè il primo termine (J4/86) :

- quindi è necessario dividere al più tardi la vigilia (cioè l’ultimo giorno del termine), ma non lo stesso giorno della scadenza.

- la data di notifica della perdita del diritto non importa.

- il fatto di presentare una richiesta di decisione secondo la R112(2) CBE non permette di mantenere la domanda in corso (J1/05).

- il fatto di presentare una restitutio in integrum non permette di mantenere la domanda in corso, se questa richiesta è successivamente rifiutata (J4/11).

- se una domanda è respinta, è considerata in corso:

- fino alla scadenza del termine di ricorso se nessun ricorso è presentato (G1/09), dopo il termine di ricorso, non è più considerata in corso (J22/13) o

- fino alla fine del ricorso se un ricorso è validamente presentato (Direttive A-IV 1.1.1) a causa dell’effetto sospensivo di esso

- La fine del ricorso può essere l’insorgenza di una causa di irricevibilità del detto ricorso – e non la decisione che lo constata (es. il non-deposito del memorial di ricorso farà nascere la causa di irricevibilità alla fine del termine per depositarlo: sarà quindi possibile dividere prima della scadenza di detto termine, J23/13, ma nessuna divisione sarà possibile dopo la scadenza di questo termine, J22/13) ;

- se una scadenza di tassa annuale relativa a una domanda non è pagata, la domanda è ancora in corso fino alla fine del termine di 6 mesi di pagamento con sovrattassa (termine previsto da R51(2) CBE).

- se una domanda PCT non è ancora entrata in fase europea, non è considerata in corso (J18/09).

- se la procedura relativa a una domanda è sospesa secondo l’A61 CBE, la domanda non è momentaneamente più considerata in corso per quanto riguarda la divisione (J20/05), poiché qualsiasi altra interpretazione sarebbe contraria all’obiettivo della sospensione della procedura: la protezione del titolare.

- se la domanda è ritirata, l’effetto di questo ritiro inizia il giorno in cui l’UEB riceve la dichiarazione di ritiro (« Comunicato, del 9 gennaio 2002, relativo alla modifica delle regole 25(1), 29(2) e 51 CBE » , JO 2002, 112).

- quindi è necessario dividere al più tardi la vigilia, ma non lo stesso giorno.

- se la Divisione d’Esame decide di concedere un brevetto, la domanda di brevetto è considerata in corso fino alla vigilia della pubblicazione della menzione della concessione (J7/04, J8/19) :

- La decisione della concessione non prende effetto il giorno in cui termina il processo decisionale (« Comunicato, del 9 gennaio 2002, relativo alla modifica delle regole 25(1), 29(2) e 51 CBE », JO 2002, 112).

- Un ricorso contro la decisione di concessione permette di mantenere in corso la domanda (J1/24 contro J28/03).

Se la domanda divisionale è depositata senza rivendicazione, è sempre possibile depositare rivendicazioni anche se la domanda madre non è più in corso.

Domanda madre non « in corso »

Se le condizioni precedenti non sono soddisfatte, la sezione di deposito notifica al richiedente (R112(1) CBE) che non può essere attribuita una data di deposito alla domanda divisionale.

Luogo di deposito

Contrariamente alle domande « classiche », le domande divisionali possono essere depositate solo presso l’UEB (A76(1) CBE) :

- L’Aia ;

- Monaco di Baviera ;

- Berlino.

Nessun deposito presso un ufficio nazionale è possibile (A75(1) b) CBE insieme A76(1) CBE insieme R36(2) CBE). Se per gentilezza, un ufficio nazionale ricevesse una domanda divisionale e la trasmettesse all’UEB, la data di deposito sarebbe la data di ricezione da parte dell’UEB (T196/10, Linee guida A-II 1.1 e Linee guida A-IV 1.3.1).

Lingue

La lingua di deposito di una domanda divisionale deve essere quella di deposito della domanda genitore o, a scelta, quella in cui la domanda è stata tradotta (R36(2) CBE).

Pertanto, se una domanda di brevetto europeo è stata depositata in italiano e poi tradotta in inglese secondo le prescrizioni dell’A14(2) CBE, è possibile depositare una divisionale in italiano o in inglese.

In caso di errore, esiste un’irregolarità (J13/14) :

- L’irregolarità non è un’irregolarità secondo la R57 CBE, che potrebbe essere corretta dopo invito secondo la R58 CBE.

- La R139 CBE e l’A123(1) CBE non sono applicabili.

Richiedenti

I richiedenti della domanda divisionale devono essere esattamente gli stessi della domanda genitore, a meno che una cessione non sia stata validamente registrata nel REB secondo R143(1) f) CBE (J2/01) (in caso di successione universale, ciò non è necessario T15/01).

Pertanto, se la domanda madre comprende più richiedenti, uno solo di questi richiedenti non può depositare una domanda divisionale.

La cessione è validamente registrata nel REB quando sono state completate le seguenti fasi:

- presentare una richiesta di registrazione del trasferimento:

- questa richiesta deve essere firmata dalla parte che presenta la richiesta (R50(3) CBE);

- questa richiesta deve essere presentata in una lingua ufficiale dell’UEB (R3(1) CBE). L’A14(4) CBE non è applicabile, poiché non si tratta di un documento da presentare entro un termine determinato.

- pagare una tassa amministrativa (R22(2) CBE):

- è fissata dal presidente dell’UEB (A3 RRT) e pubblicata nella Gazzetta Ufficiale.

- Oggi è di 70 € (« Tariffario delle tasse e delle imposte« , GU 3/2012, supplemento, 2.1 punto 1, p19).

- presentare la prova della cessione:

- non è necessario fornire il documento di cessione, ma un documento che provi il consenso delle parti (la firma di entrambe le parti è obbligatoria, A72 CBE, Direttive E-XIV 3);

- questa prova può essere fornita in qualsiasi lingua, poiché si tratta di una prova (R3(3) CBE), ma una traduzione può essere richiesta dall’ufficio.

- un documento che menziona l’obbligo di cedere un’invenzione (ad esempio, un dipendente) non costituisce una prova di cessione (J12/00), poiché la cessione potrebbe non essere mai avvenuta anche se l’obbligo esiste.

Paesi designati

I paesi non designati nella domanda precedente (o la cui designazione è stata ritirata, anche dopo il deposito) non possono essere (re)introdotti (A76(2) CBE, G4/98, J12/18 e Direttive A-IV 1.3.4).

Per i paesi di estensione, una richiesta di estensione degli effetti di una domanda divisionale è considerata presentata solo se la richiesta corrispondente è ancora valida nella domanda iniziale, alla data di deposito della domanda divisionale (Direttive A-III 12.1) ovvero se la tassa di estensione può essere o è stata pagata (Direttive A-III 12.2):

- entro il termine di 6 mesi dalla pubblicazione del rapporto di ricerca;

- o, se del caso, entro il termine previsto per compiere gli atti richiesti per l’ingresso di una domanda internazionale nella fase europea.

Rappresentante

Il rappresentante della domanda madre non è automaticamente autorizzato a depositare domande divisionali per tale domanda.

Infatti, è necessario indicare esplicitamente nel mandato madre che ciò è possibile (in questo caso, il modulo 1003 ha una casella pre-selezionata che prevede questa possibilità) o è necessario depositare nuovamente un mandato (Direttive A-IV 1.6).

Le tasse da pagare

Quale tariffa delle tasse deve essere applicata?

Prima di sapere quali tasse è opportuno pagare, possiamo chiederci quale tariffa delle tasse sia opportuno applicare:

- bisogna prendere quella applicabile alla data di deposito dei documenti della domanda madre?

- bisogna prendere quella applicabile alla data di deposito dei documenti della domanda divisionale?

Anche se, per il principio di finzione giuridica, alla domanda divisionale viene attribuita come data di deposito la data di deposito della domanda madre, non bisogna confondere « data di deposito » e « data alla quale i documenti della domanda sono stati depositati », come sottolinea la grande camera di ricorso (G3/98).

Così, l’importo di una tassa è determinato, come al solito, in relazione al momento in cui è esigibile e pagata (J7/13 e Direttive A-X 5.1.2).

Le tasse di deposito, di ricerca

Termine

Le tasse di deposito e di ricerca devono essere pagate entro un termine di 1 mese a partire dalla divisione (R36(3) CBE).

In caso contrario, la domanda è considerata ritirata (R36(3) CBE).

L’A121 CBE è applicabile.

Tassa di deposito

Normalmente, la tassa di deposito è di 125 € per via elettronica, 290 € altrimenti (A2(1).1 RRT).

Dal 1° aprile 2014, la tassa di deposito è calcolata in funzione della generazione della divisionale (« Decisione del Consiglio di amministrazione del 13 dicembre 2013 che modifica la regola 6 del regolamento di esecuzione della Convenzione sul brevetto europeo e l’articolo 14(1) del regolamento relativo alle tasse« , GU 2014, A4, A2(1).1ter RRT). Così, è prevista una tassa aggiuntiva:

- per una domanda divisionale di seconda generazione: 260 €;

- per una domanda divisionale di terza generazione: 525 €;

- per una domanda divisionale di quarta generazione: 825 €;

- per una domanda divisionale di quinta generazione o di generazione successiva: 1 080 €.

Tassa aggiuntiva se più di 35 pagine

La tassa aggiuntiva per più di 35 pagine si applica per tutte le domande divisionali depositate a partire dal 1° aprile 2009 (« Comunicato dell’Ufficio europeo dei brevetti del 26 gennaio 2009, relativo alla struttura delle tasse 2009« , GU 2009, 118).

La tassa aggiuntiva se la domanda supera le 35 pagine è prevista all’A2(1).1bis RRT (0 € per pagina al di sopra delle 35).

Tassa annuale di ricerca

In caso di mancanza di unità di invenzione della domanda madre e di pagamento di una nuova tassa annuale di ricerca per coprire la seconda invenzione (oggetto della divisione) secondo la R64(1) CBE, una tassa annuale di ricerca dovrà essere pagata (Linee guida A-IV 1.4.1).

La tassa annuale di ricerca è prevista all’A2(1).2 RRT (1165 € per una domanda depositata dopo il 1° luglio 2005, 840 € per una domanda depositata prima del 1° luglio 2005).

Tuttavia, un rimborso è possibile (A9(2) RRT).

Le tasse di designazione

La tassa di designazione deve essere pagata entro un termine di 6 mesi dalla menzione della pubblicazione del rapporto di ricerca stabilito per questa domanda divisionale (R36(4) CBE).

In caso contrario, la domanda è considerata ritirata (R39(2) CBE).

L’A121 CBE è applicabile.

Le tasse di rivendicazione

Principio

Se il numero di rivendicazioni fornite supera 15, una tassa di rivendicazione è dovuta per ogni rivendicazione a partire dalla 16a (R45(1) CBE).

Questa tassa è di 225 € dalla 16a rivendicazione alla 50a (A2(1).15 RRT) e di 555 € oltre.

Termini

È necessario pagare questa tassa entro un termine di 1 mese dal primo deposito delle rivendicazioni (R45(2) CBE).

Se nessuna tassa è versata, una notifica di irregolarità è trasmessa dalla sezione di deposito al richiedente e un nuovo termine di 1 mese gli è concesso (R45(2) CBE, non c’è alcuna sovrattassa).

L’A121 CBE è applicabile a questi due termini.

Sanzione

Se alla fine di questo ultimo termine, le tasse non sono ancora state pagate, le rivendicazioni corrispondenti sono considerate abbandonate (R45(3) CBE).

Le caratteristiche presenti in una rivendicazione considerata abbandonata, e che si trovano anche nella descrizione, possono essere reintrodotte nella domanda (J15/88). Se non appaiono nella descrizione, le rivendicazioni saranno considerate come veramente abbandonate e non potranno essere reintrodotte (a priori, una modifica della descrizione al momento del mancato pagamento della tassa al fine di far apparire il supporto delle rivendicazioni nella descrizione dovrebbe essere accettabile).

Pagamento insufficiente

Se esiste un pagamento insufficiente della tassa per coprire tutte le rivendicazioni e se non c’è alcuna indicazione, al momento del pagamento, delle rivendicazioni per le quali le tasse sono state pagate, una notifica è inviata al richiedente per saperlo (A6(2) RRT).

Se non risponde, il pagamento non è considerato nullo (contrariamente a quanto indicato nella seconda frase dell’A6(2) RRT, poiché questa frase non si applica più): il pagamento è considerato effettuato per le prime rivendicazioni a partire dalla 16a (J9/84).

Caso del rinvio per le rivendicazioni

La notifica di irregolarità della R45(2) CBE non sarà inviata (Linee guida A-III 9) :

- finché il richiedente non ha prodotto la copia della domanda precedente :

- infatti, il richiedente dispone di un termine di 2 mesi a partire dalla data di deposito per fornire questa copia (R40(3) CBE) ;

- prima l’UEB non conosce il numero di rivendicazioni ;

- finché il termine di 1 mese a partire dalla data di deposito (R45(2) CBE) non è scaduto (poiché un rinvio a rivendicazioni di un’altra domanda è considerato come un deposito di rivendicazioni ai sensi di questa regola).

Abandono di rivendicazione dopo il deposito

Una volta depositata la domanda e prima del pagamento delle tasse di rivendicazione, non è possibile abbandonare alcune rivendicazioni esenti da tassa per farne beneficiare le altre (es. abbandono di tutte le rivendicazioni tranne 1-2 e 30-25) : solo le prime rivendicazioni 1-15 saranno esenti da tasse (J9/84).

Se una rivendicazione è abbandonata in una fase successiva della procedura, le tasse di rivendicazione che sarebbero state pagate non sono rimborsate.

È del tutto possibile reintrodurre una rivendicazione considerata abbandonata durante l’esame (salvo la R137(5) CBE) se e solo se l’oggetto della rivendicazione si trova nella descrizione (J15/88, T490/90 e Linee guida A-III 9).

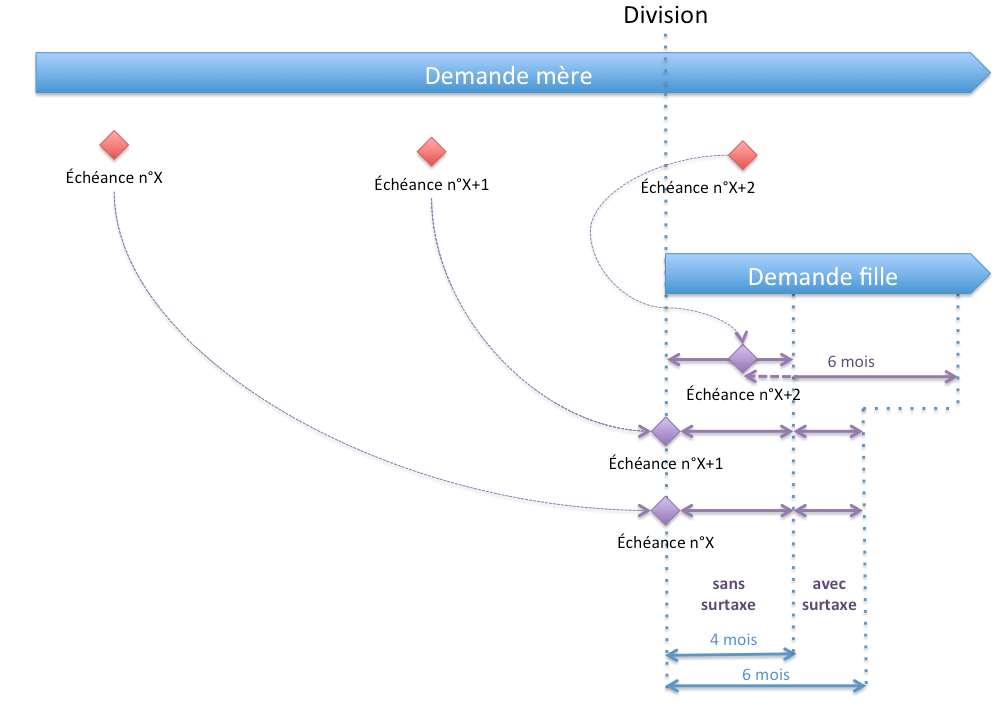

Le tasse annuali

Durante il deposito di una domanda divisionale, è necessario pagare una tassa corrispondente (R51(3) CBE) :

- a tutte le tasse annuali scadute alla data di deposito della domanda divisionale per la domanda madre ;

- opzionalmente, alla tassa annuale che scadrà entro un termine di 4 mesi a partire dalla divisione.

Queste tasse sono dovute al deposito, ma possono essere pagate senza sovrattassa entro un termine di 4 mesi a partire dalla divisione (R51(3) CBE).

Inoltre, questo pagamento può avvenire entro un termine di 6 mesi con sovrattassa (R51(2) CBE) a partire dalla scadenza, cioè :

- la data di deposito della domanda divisionale per le tasse annuali scadute alla data di deposito della domanda divisionale, o

- la vera data di scadenza per la tassa annuale che scadrà entro un termine di 4 mesi a partire dalla divisione.

Alcuni elementi procedurali

Priorità

È possibile rivendicare una priorità se essa è stata rivendicata nella domanda madre (Linee guida A-IV 1.2.2) :

- se la domanda madre rivendica ancora questa priorità, questa rivendicazione di priorità è automatica ;

- altrimenti, è necessario fare la procedura esplicita di rivendicazione di priorità.

Se la copia certificata è già stata prodotta, non è necessario riprodurla (Linee guida A-IV 1.2.2 e « Decisione della Presidente dell’Ufficio europeo dei brevetti, del 12 luglio 2007, relativa alla produzione di documenti di priorità nel caso di domande divisionali europee« , GU 2007, edizione speciale n°3, B.2, art. 1(1)).

Altrimenti, è necessario produrla entro il termine di 16 mesi a partire dalla priorità più antica (R53(1) CBE), a meno che nel frattempo i documenti di priorità non siano stati forniti per la domanda madre: in tal caso, è necessario informare l’UEB (Linee guida A-IV 1.2.2).

Produzione di una ricerca anteriore

Non è necessario fornire una nuova copia di una ricerca anteriore secondo l’A124(1) CBE insieme R141(1) CBE (« Comunicato dell’Ufficio europeo dei brevetti, del 28 luglio 2010, relativo alla regola 141 CBE modificata e alla nuova regola 70ter CBE – sistema d’uso » GU 2010, 410, punto 2.1 e Linee guida A-III 6.12)

Tuttavia, se nessuna ricerca anteriore era disponibile alla data della divisione, sarà necessario rispondere alla notifica secondo la R70ter(1) CBE.

Rinvio a una domanda anteriore

È possibile fare un rinvio alla domanda madre (R40(1) c) CBE e Linee guida A-IV 1.3.1).

Tuttavia, la copia della domanda anteriore così come la sua traduzione non dovranno essere prodotte, poiché l’UEB vi ha accesso (Linee guida A-IV 1.3.1).

Richiesta di concessione

La richiesta di concessione deve indicare esplicitamente che la domanda costituisce una domanda divisionale e indicare il numero della domanda anteriore (R41(2) e) CBE).

Se l’UEB si rende conto che si tratta di una domanda divisionale anche se non è indicato nella richiesta, l’UEB notifica questa irregolarità al richiedente (Linee guida A-IV 1.3.2).

Il richiedente ha quindi un termine di 2 mesi per correggere (A90(3) CBE insieme R57 b) CBE insieme R58 CBE).

Questo termine non beneficia dell’A121 CBE.

Se non viene fatto nulla entro questo termine, la domanda è respinse (A90(5) CBE).

Trasformazione di una domanda divisionale in domanda normale ?

Durante il deposito di una domanda divisionale, non è possibile, successivamente al deposito, « trasformare » la domanda divisionale in domanda normale (in particolare se la domanda divisionale viola le disposizioni dell’A76 CBE) (Linee guida C-IX 1.4).

Situazioni particolari

Le « domande divisionali avvelenate »

Esempio di situazione di fatto

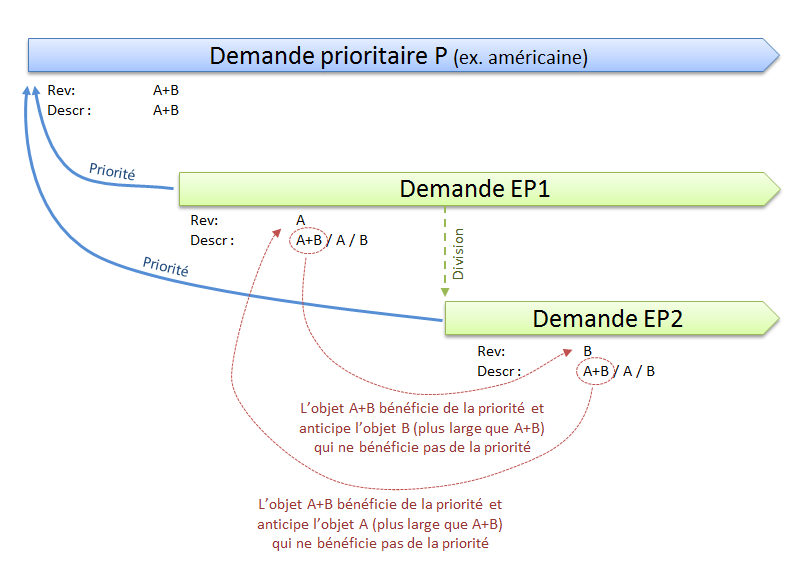

Per illustrare, mettiamoci nella seguente situazione:

- Una domanda P è stata depositata negli USA. Questa domanda descrive una modalità di realizzazione che utilizza, insieme, due oggetti A e B, cioè A+B. La modalità di realizzazione A+B è rivendicata.

- Una domanda EP1 è depositata in Europa e rivendica la priorità della domanda P. Tuttavia, il richiedente immagina alcuni miglioramenti e prevede che gli oggetti A e B possano essere realizzati separatamente (cioè un ampliamento dell’invenzione). Questi oggetti A e B sono quindi rivendicati. L’esaminatore europeo essendo pignolo, solleva un difetto di unità di invenzione e invita il richiedente a scegliere l’invenzione che desidera proteggere. L’esaminatore informa inoltre il richiedente della possibilità di dividere la sua domanda.

- Volendo proteggere anche l’oggetto B e su consiglio dell’esaminatore, il richiedente divide la sua domanda EP1 depositando una domanda divisionale EP2 e rivendica l’oggetto B.

Fino a questo punto, mi direte che tutto va bene… eppure, come vedrete, il richiedente ha appena perso entrambe le domande EP1 e EP2!!!

Analizziamo quindi la rivendicazione dell’oggetto A di EP1:

- la rivendicazione A non è supportata dalla priorità P.

- Così, la priorità della domanda P non è valida per questa rivendicazione;

- la data effettiva per la rivendicazione A è quindi la data di deposito di EP1.

- Per quanto riguarda l’oggetto A+B, questo è divulgato dalla domanda europea EP2.

- Questo oggetto è anche divulgato dal documento di priorità;

- l’oggetto A+B ha come data effettiva la data di deposito della domanda P.

- La domanda EP2 essendo una domanda europea, può essere utilizzata come documento dello stato della tecnica ai sensi della novità (documento A54(3) CBE)

- L’oggetto A+B essendo più specifico dell’oggetto A, la divulgazione A+B in EP2 costituisce stato della tecnica per la rivendicazione di A in EP1.

Un ragionamento simile può essere effettuato con la rivendicazione dell’oggetto B di EP2.

Così, di conseguenza, EP1 non è nuovo rispetto a EP2 e EP2 non è nuovo rispetto a EP1, tutto questo a causa di questa maledetta divisione…

Questo ragionamento è stato convalidato dalla decisione T1496/11.

La grande camera di ricorso ci salva

In una decisione G1/15, la grande camera di ricorso ci indica:

Il diritto a una priorità parziale non può essere rifiutato ai sensi della CBE per una rivendicazione che comprende oggetti alternativi a causa di una o più espressioni generiche o in altro modo (rivendicazione generica del tipo « O ») purché questi oggetti alternativi siano stati divulgati per la prima volta, direttamente o almeno implicitamente, senza ambiguità e in modo sufficiente nel documento di priorità. Nessun’altra condizione sostanziale o limitazione si applica a questo riguardo.

Pertanto, dobbiamo seguire il seguente ragionamento (punto 6.3 della decisione):

- determinare l’oggetto divulgato nella domanda prioritaria e che è rilevante rispetto allo stato della tecnica divulgato durante il periodo di priorità,

- esaminare se questo oggetto è compreso nella rivendicazione della domanda che rivendica la priorità

Se è così, la rivendicazione è di fatto divisa concettualmente in due parti:

- la prima corrispondente all’invenzione divulgata direttamente e senza ambiguità nel documento di priorità,

- la seconda è la parte restante della rivendicazione di tipo « O », che non beneficia della priorità ma in sé dà luogo a un diritto di priorità secondo l’articolo 88(3) CBE.

Quindi, meno male…

Bonjour, merci pour cette fiche complète!

J’ai une petite question sur le cas de demande en instance, dans le cas de demande réputée retirée, ci-dessus il est mentionné qu’ il faut « diviser au plus tard la veille (i.e. le dernier jour du délai), mais pas le jour même de l’expiration. »

Je ne comprends pas pourquoi le dernier jour du délai n’est pas inclus dans le délai.

Dans le cas d’une priorité, le délai de priorité peut être revendiqué le dernier jour du délai?

Y a t-il une décision particulière qui l’explique?