Domanda francese o brevetto francese

Principio

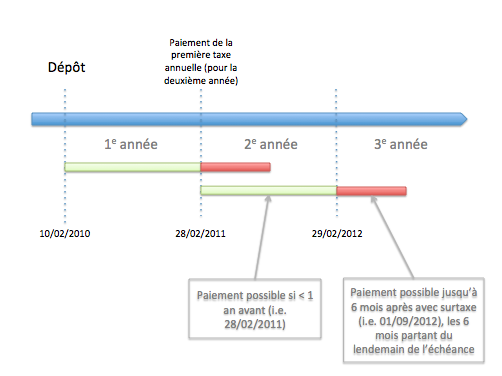

Ogni domanda francese o brevetto francese comporta il pagamento di una tassa annuale presso l’INPI (L612-19 CPI, comma 1) a partire dal primo anno. Infatti, si considera che la prima tassa sia pagata con la tassa di deposito (R613-46 CPI).

Le tasse annuali devono essere pagate all’inizio dell’anno considerato, l’ultimo giorno del mese dell’anniversario del deposito (R613-46 CPI).

Proroga del termine di pagamento

Ci si può chiedere cosa succeda se l’ultimo giorno del mese dell’anniversario cada di domenica o in un giorno festivo.

Questa domanda è legittima, poiché il pagamento delle tasse annuali non è soggetto a un termine (l’articolo R618-3 CPI è applicabile solo ai termini): esse devono semplicemente essere pagate prima di una certa scadenza fissata dai testi.

In questo caso, le direttive dell’INPI ci informano che esiste effettivamente una proroga (Direttive di esame dell’INPI, II-A 2) e che l’articolo R618-3 CPI è applicabile.

Pagamento anticipato

È possibile pagare questa tassa in anticipo, tuttavia tale pagamento non può essere effettuato validamente con più di 1 anno di anticipo (R613-46 CPI).

Pagamento in ritardo con sovrattassa

Principio

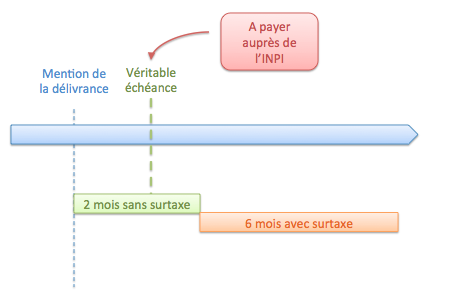

Se il pagamento non viene effettuato nei termini, è ancora possibile effettuarlo entro un termine di 6 mesi, a condizione del pagamento di una sovrattassa (L612-19 CPI, comma 2).

Normalmente, l’INPI avvisa il titolare tramite lettera semplice per indicargli che non ha pagato la sua tassa annuale, ma il titolare non può invocare un difetto di notifica (R613-48 CPI).

Decorrenza del termine di 6 mesi

Per le domande normali

Questo termine di 6 mesi decorre dal giorno successivo alla scadenza della tassa annuale (R613-47 CPI), cioè dal primo giorno del mese successivo.

Se la scadenza fosse caduta in un fine settimana o in un giorno festivo (e quindi il termine fosse stato prorogato secondo R618-3 CPI), sembrerebbe che la prassi dell’INPI non faccia decorrere i 6 mesi dalla scadenza prorogata, ma solo dalla scadenza normale.

Questa prassi dell’INPI non mi sembra del tutto coerente con la formulazione dell’articolo L612-19 CPI, ma tant’è…

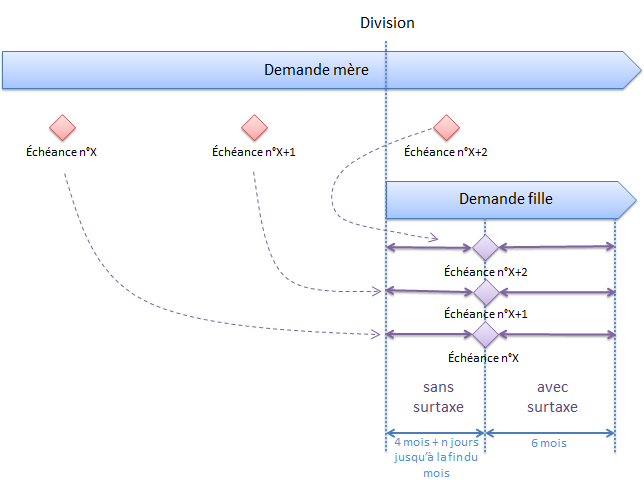

Per le domande divisionali

Per le domande divisionali (R613-47 CPI), l’INPI considera che il pagamento possa essere validamente effettuato fino all’ultimo giorno del quarto mese successivo alla data di ricezione dei documenti della domanda divisionale (Direttive d’esame dell’INPI, II-A 2).

Sempre secondo l’INPI (Direttive d’esame dell’INPI, II-A 2), se tale pagamento non è intervenuto entro i 4 mesi sopra citati, può essere correttamente effettuato (con maggiorazione di una tassa di ritardo) entro un termine di grazia di 6 mesi a decorrere dalla scadenza del termine di 4 mesi.

Abbiamo quindi il seguente schema di principio:

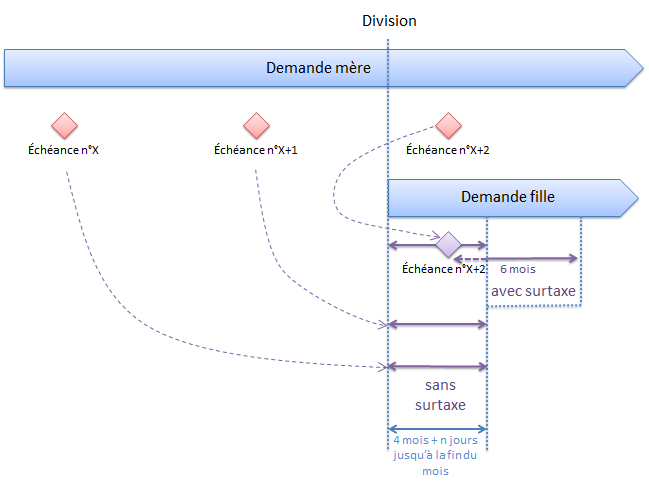

Personalmente, sono molto scettico di fronte a tale interpretazione. Non credo che l’articolo R613-47 CPI dica così tante cose.

Se il termine di 4 mesi è un termine entro il quale il pagamento « è considerato come validamente effettuato » (finzione giuridica dell’articolo R613-47 CPI), la data di scadenza della tassa annuale (cioè la data in cui il pagamento è dovuto) non mi sembra modificata.

Pertanto, secondo la mia interpretazione del tutto personale, il termine di 6 mesi inizia dalla data di scadenza « normale » dell’annualità e il seguente schema sarebbe lo schema di principio corretto:

Scadenza del termine di 6 mesi

Il termine di 6 mesi scade il giorno con lo stesso numero del giorno della scadenza della tassa annuale (R618-3 CPI).

Quando si parla di scadenza, si intende la vera scadenza, e non la scadenza eventualmente prorogata dalle Direttive d’esame dell’INPI, II-A 2 (insomma… sembra essere la prassi dell’ufficio…).

A differenza dell’Europa, nulla indica che il termine sia a fine mese (ultimo-ultimo): pertanto, se la scadenza era il 28 febbraio, il termine di grazia scadrà a priori il 28 agosto… Insomma, a priori…

Importo

Il pagamento viene effettuato secondo la tariffa in vigore al giorno del pagamento (salvo se un avviso indicante un’altra tariffa è stato trasmesso al richiedente) (R613-47 CPI).

In caso di ripristino, la tariffa applicabile è quella in vigore alla data del ripristino (R613-47 CPI).

Una riduzione delle tasse annuali è concessa, fino alla 7ª annualità, se il titolare della domanda di brevetto o del brevetto è (L612-20 CPI):

- una persona fisica,

- una piccola o media impresa (impresa il cui numero di dipendenti è inferiore a 1000 e di cui al massimo il 25 % del capitale è detenuto da un’altra entità che non soddisfa la stessa condizione),

- un organismo senza scopo di lucro del settore dell’insegnamento o della ricerca.

La riduzione è del (Decreto del 24 aprile 2008 relativo alle tasse di procedura percepite dall’INPI, articolo 2):

- 50 % per le tasse fino alla 5ª,

- 25 % per le tasse 6 e 7,

- 0 % per le tasse dalla 8ª alla 20ª.

Pagamento insufficiente, ma corretto

Se un’annualità è pagata, ma in modo insufficiente, è possibile correggere il pagamento, senza sovrattassa, entro il termine di 6 mesi sopra menzionato (R613-47 CPI, comma 4 e Direttive d’esame dell’INPI, II-A 2).

Sanzione

Il depositante/titolare che non ha pagato la tassa annuale alla fine del periodo di grazia di 6 mesi decade dai suoi diritti (L613-22 CPI).

È considerato mancato pagamento della tassa annuale (Direttive d’esame dell’INPI, II-A 5) :

- il mancato pagamento ;

- il pagamento a un tasso insufficiente ;

- il pagamento imputato a un’altra scadenza annuale ;

- il pagamento imputato a un’altra domanda di brevetto o a un altro brevetto.

La decadenza, constatata da una decisione del Direttore generale dell’INPI, ha effetto dalla data di scadenza della tassa annuale non pagata (L613-22 CPI).

Tuttavia, tale effetto non sembra retroattivo poiché la Corte di cassazione ha indicato che la data importante per determinare se un brevetto fosse decaduto era la data della decisione del Direttore generale dell’INPI che constatava la decadenza (C. Cass. com., 18 ottobre 2011, n°10-24326) : perché fare semplice quando si può fare complicato…

Domanda europea

Nessuna tassa annuale è dovuta presso l’INPI finché nessun brevetto europeo è concesso (A86(1) CBE).

Vi invito a consultare l’articolo sul pagamento delle tasse annuali in Europa per maggiori dettagli.

Parte francese di un brevetto europeo

Principio

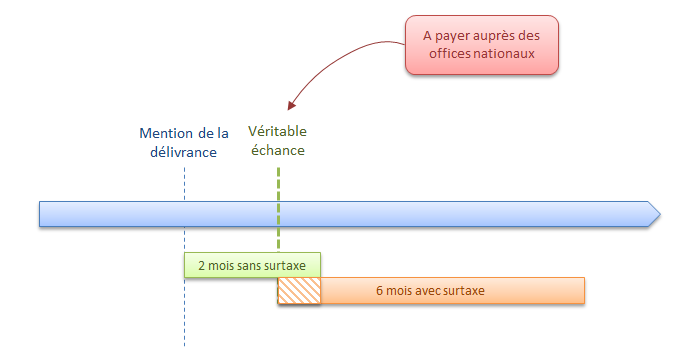

L’INPI è competente a partire dalla menzione della concessione del brevetto (A141(1) CBE) per riscuotere le tasse annuali.

Si applicano quindi le disposizioni precedenti per le domande/brevetti francesi.

Periodo di transizione previsto dalla CBE

Per maggiore flessibilità, la CBE prevede un periodo di transizione subito dopo la menzione della concessione.

Se le tasse annuali vengono a scadenza entro 2 mesi dalla data in cui la menzione della concessione del brevetto è stata pubblicata nel Bollettino europeo dei brevetti, tali tasse annuali si considerano validamente pagate se sono state versate, presso l’INPI, entro tale termine di 2 mesi (A141(2) CBE).

Naturalmente, la CBE prevede anche un periodo di grazia di 6 mesi per il pagamento delle tasse annuali (R51(2) CBE).

Il principio stabilito dalla CBE è quindi il seguente :

Tuttavia, la formulazione dell’articolo R614-16 CPI è alquanto diversa e ha sollevato alcune questioni :

Quando il pagamento di una tassa annuale non è stato effettuato alla scadenza del termine previsto dal paragrafo 2 dell’articolo 141 della convenzione sul brevetto europeo, detta tassa può essere validamente versata entro un termine supplementare di sei mesi, previo pagamento di una tassa di ritardo entro lo stesso termine.

Bisogna intendere che il termine di 6 mesi non si sovrappone al termine dei 2 mesi (come indicato in precedenza), ma si aggiunge ?

Per i magistrati, l’articolo R614-16 CPI (più flessibile delle disposizioni della CBE) indica chiaramente che si deve sommare al termine dei 2 mesi un nuovo termine di 6 mesi (Corte d’appello di Parigi, 23 settembre 2014).

Que est l’intérêt pour moi de payé la 20 me annuités d’un brevet français que je n’ai pas exploité pendant ces 19 années alors qu’il ne serra plus protégé en juin 2022 et ainsi, son exploitation je crois serra accessible puisque plus protégé Nous sommes ce mois ci en aout 2021 .

A moins bien sur qu’un autre détail sur les conséquence à venir m’échappe ? . Merci d’avance de vos réponses éclairés qui pourrait changé ce point de vue

Merci pour cet article.

Y a-t-il un délai officiel de conservation des récépissés de paiement d’annuité ?

How & who to should we pay the patent renewal fees .I have spent hours looking for methods of payment without success

What happens if a European patent is granted in less than 2 years from the filing date, e.g. 23 months from the filing date?

This means that the 3rd year renewal fee is never due at the EPO, so that Article 86(2) does not apply, since no renewal fees are paid to the EPO at all. This would seem to leave a lack of clarity as to the first renewal fee due at INPI. Must the second year FR national fee be paid on grant as well as the third year FR national fee, or only the third year fee?

Une précision concernant le point de départ du délai de grâce pour le paiement des annuités, paragraphe 1.4.2 de votre article, très bien rédigé d’ailleurs. Actuellement, la pratique de l’office français est la suivante : le point de départ du délai de grâce n’est pas prorogé lorsqu’il tombe un jour férié ou chômé. Par contre, l’échéance de ce délai peut elle-même être prorogée, selon R. 613-8 CPI. Concrètement, c’est seulement l’expiration d’un délai qui peut être prorogé et non son point de départ.