Solicitud francesa o patente francesa

Principio

Toda solicitud francesa o patente francesa da lugar al pago de una tasa anual ante el INPI (L612-19 CPI, apartado 1) desde el primer año. En efecto, se considera que la primera tasa se paga dentro de la tasa de solicitud (R613-46 CPI).

Las tasas anuales deben pagarse al inicio del año correspondiente, el último día del mes del aniversario de la solicitud (R613-46 CPI).

Prorroga del plazo de pago

Cabe preguntarse qué ocurre si el último día del mes del aniversario es un domingo o un día festivo.

Esta pregunta es legítima, ya que el pago de las tasas anuales no está sujeto a un plazo (el artículo R618-3 CPI solo es aplicable a los plazos): simplemente deben pagarse antes de una determinada fecha límite fijada por los textos.

En este caso, las directrices del INPI nos informan de que efectivamente existe una prorroga (Directrices de examen del INPI, II-A 2) y que el artículo R618-3 CPI es aplicable.

Pago por adelantado

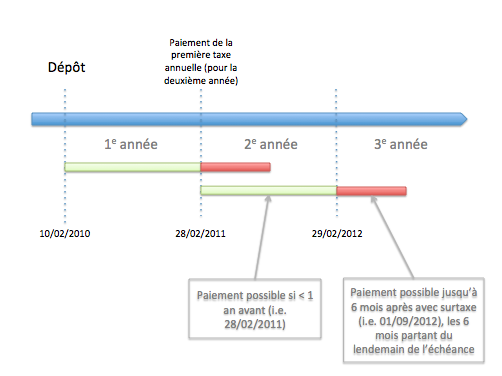

Es posible pagar esta tasa por adelantado, no obstante, este pago no puede efectuarse válidamente con más de 1 año de antelación (R613-46 CPI).

Pago con retraso y recargo

Principio

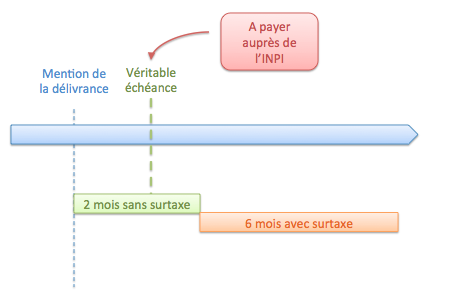

Si el pago no se efectúa en los plazos establecidos, sigue siendo posible realizarlo en un plazo de 6 meses, sujeto al pago de un recargo (L612-19 CPI, apartado 2).

Normalmente, el INPI avisa al titular mediante carta simple para indicarle que no ha pagado su tasa anual, pero el titular no puede alegar un defecto de notificación (R613-48 CPI).

Inicio del plazo de 6 meses

Para las solicitudes normales

Este plazo de 6 meses comienza a contar a partir del día siguiente al vencimiento de la tasa anual (R613-47 CPI), es decir, el primer día del mes siguiente.

Si el vencimiento hubiera caído en un fin de semana o un día festivo (y, por tanto, el plazo hubiera sido prorrogado según R618-3 CPI), parece que la práctica del INPI no hace comenzar los 6 meses a partir del vencimiento prorrogado, sino solo a partir del vencimiento normal.

Esta práctica del INPI no me parece del todo coherente con la formulación del artículo L612-19 CPI, pero bueno…

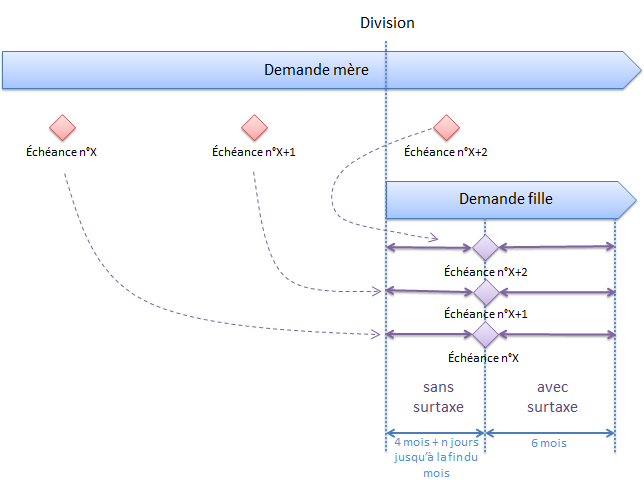

Para las solicitudes divisionarias

Para las solicitudes divisionarias (R613-47 CPI), la OEPM considera que el pago puede efectuarse válidamente hasta el último día del cuarto mes siguiente a la fecha de recepción de los documentos de la solicitud divisionaria (Directrices de examen de la OEPM, II-A 2).

Según la OEPM (Directrices de examen de la OEPM, II-A 2), si dicho pago no se ha realizado en los 4 meses mencionados, puede efectuarse correctamente (con un recargo por una tasa anual de retraso) en un plazo de gracia de 6 meses a partir de la expiración del plazo de 4 meses.

Tenemos, por tanto, el siguiente esquema de principio:

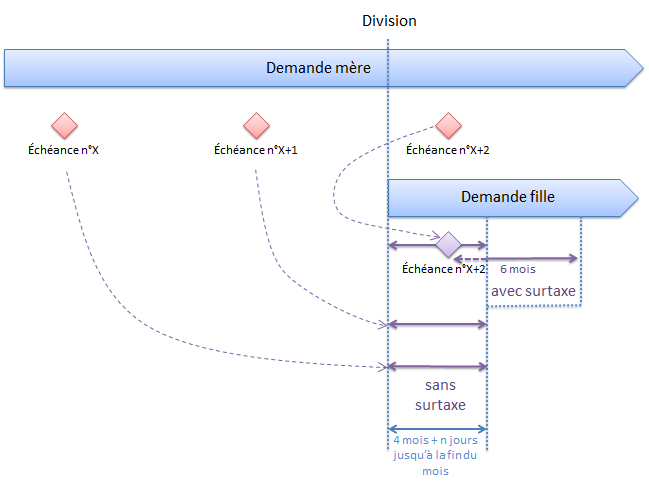

Personalmente, soy muy escéptico ante tal interpretación. No creo que el artículo R613-47 CPI diga tantas cosas.

Si el plazo de 4 meses es un plazo durante el cual el pago « se considera válidamente efectuado » (ficción jurídica del artículo R613-47 CPI), la fecha de vencimiento de la tasa anual (es decir, la fecha en la que debe realizarse el pago) no me parece modificada.

Así, según mi interpretación totalmente personal, el plazo de 6 meses comienza en la fecha de vencimiento « normal » de la anualidad y el siguiente esquema sería el esquema de principio correcto:

Expiración del plazo de 6 meses

El plazo de 6 meses expira el día que tenga el mismo número que la fecha de vencimiento de la tasa anual (R618-3 CPI).

Cuando hablamos del vencimiento, nos referimos al verdadero vencimiento, y no al vencimiento eventualmente prorrogado por las Directrices de examen de la OEPM, II-A 2 (en fin… esto parece ser la práctica de la oficina…).

A diferencia de Europa, nada indica que el plazo sea a fin de mes (ultimo-ultimo): por tanto, si el vencimiento era un 28 de febrero, el plazo de gracia expirará en principio el 28 de agosto… En fin, en principio…

Importe

El pago se efectúa según la tarifa vigente en el día del pago (salvo si se ha enviado un aviso indicando otra tarifa al solicitante) (R613-47 CPI).

En caso de restablecimiento, la tarifa aplicable es la vigente en la fecha del restablecimiento (R613-47 CPI).

Se concede una reducción de las tasas anuales, hasta el 7.º año, si el titular de la solicitud de patente o de la patente es (L612-20 CPI):

- una persona física,

- una pequeña o mediana empresa (empresa cuyo número de empleados es inferior a 1000 y cuyo 25 % como máximo del capital está en manos de otra entidad que no cumpla la misma condición),

- un organismo sin ánimo de lucro del sector de la enseñanza o de la investigación.

La reducción es de (Orden de 24 de abril de 2008 relativa a las tasas de procedimiento percibidas por la OEPM, artículo 2).

- 50 % para las tasas anuales hasta el 5.º año,

- 25 % para las tasas anuales 6 y 7,

- 0 % para las tasas anuales 8 a 20.

Pago insuficiente, pero corregido

Si se paga una anualidad, pero de manera insuficiente, es posible corregir su pago, sin recargo, dentro del plazo de 6 meses mencionado anteriormente (R613-47 CPI, apartado 4 y Directrices de examen de la OEPM, II-A 2).

Sanción

El solicitante/titular que no haya pagado la tasa anual al final del plazo de gracia de 6 meses perderá sus derechos (L613-22 CPI).

Se considera como falta de pago de la tasa anual (Directrices de examen del INPI, II-A 5):

- el impago;

- el pago a una tasa insuficiente;

- el pago asignado a otro vencimiento de anualidad;

- el pago asignado a otra solicitud de patente o a otra patente.

La caducidad, constatada por una decisión del Director General del INPI, surte efecto en la fecha de vencimiento de la anualidad impagada (L613-22 CPI).

No obstante, este efecto no parece retroactivo, ya que el Tribunal de Casación ha indicado que la fecha importante para determinar si una patente había caducado era la fecha de la decisión del Director General del INPI que constataba la caducidad (C. Cass. com., 18 octubre 2011, n°10-24326): por qué hacer simple cuando se puede hacer complicado…

Solicitud europea

No se debe ninguna tasa anual al INPI mientras no se conceda ninguna patente europea (A86(1) CPE).

Le invito a consultar el artículo sobre el pago de las tasas anuales en Europa para más detalles.

Parte francesa de una patente europea

Principio

El INPI es competente a partir de la mención de la concesión de la patente (A141(1) CPE) para percibir las tasas anuales.

Por lo tanto, se aplican las disposiciones anteriores para las solicitudes/patentes francesas.

Período de transición previsto por la CPE

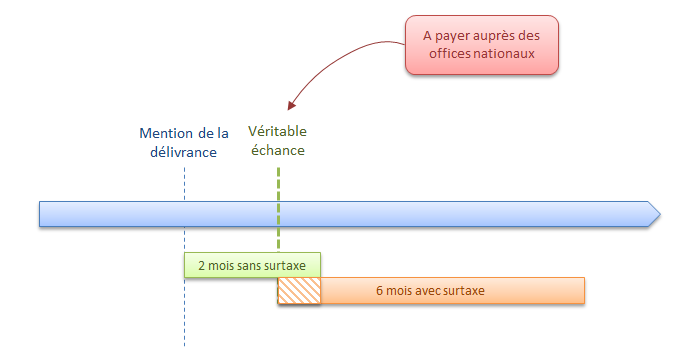

Para mayor flexibilidad, la CPE prevé un período de transición justo después de la mención de la concesión.

Si las tasas anuales llegan a su vencimiento en los 2 meses siguientes a la fecha en que se publicó la mención de la concesión de la patente en el Boletín Europeo de Patentes, se considerará que dichas tasas anuales han sido válidamente abonadas si se han pagado, ante el INPI, dentro de este plazo de 2 meses (A141(2) CPE).

Por supuesto, la CPE también prevé un plazo de gracia de 6 meses para pagar las anualidades (R51(2) CPE).

El principio establecido por la CPE es, por tanto, el siguiente:

No obstante, la redacción del artículo R614-16 CPI es algo diferente y ha planteado algunas cuestiones:

Cuando el pago de una tasa anual no se haya efectuado al vencimiento del plazo previsto en el apartado 2 del artículo 141 del Convenio sobre la Patente Europea, dicha tasa podrá pagarse válidamente en un plazo adicional de seis meses, abonando una tasa de recargo dentro del mismo plazo.

¿Debe entenderse que el plazo de 6 meses no se solapa con el plazo de 2 meses (como se indica anteriormente), sino que se suma?

Para los magistrados, el artículo R614-16 CPI (más flexible que las disposiciones de la CPE) indica claramente que hay que sumar al plazo de 2 meses un nuevo plazo de 6 meses (Corte de Apelación de París, 23 de septiembre de 2014).

Que est l’intérêt pour moi de payé la 20 me annuités d’un brevet français que je n’ai pas exploité pendant ces 19 années alors qu’il ne serra plus protégé en juin 2022 et ainsi, son exploitation je crois serra accessible puisque plus protégé Nous sommes ce mois ci en aout 2021 .

A moins bien sur qu’un autre détail sur les conséquence à venir m’échappe ? . Merci d’avance de vos réponses éclairés qui pourrait changé ce point de vue

Merci pour cet article.

Y a-t-il un délai officiel de conservation des récépissés de paiement d’annuité ?

How & who to should we pay the patent renewal fees .I have spent hours looking for methods of payment without success

What happens if a European patent is granted in less than 2 years from the filing date, e.g. 23 months from the filing date?

This means that the 3rd year renewal fee is never due at the EPO, so that Article 86(2) does not apply, since no renewal fees are paid to the EPO at all. This would seem to leave a lack of clarity as to the first renewal fee due at INPI. Must the second year FR national fee be paid on grant as well as the third year FR national fee, or only the third year fee?

Une précision concernant le point de départ du délai de grâce pour le paiement des annuités, paragraphe 1.4.2 de votre article, très bien rédigé d’ailleurs. Actuellement, la pratique de l’office français est la suivante : le point de départ du délai de grâce n’est pas prorogé lorsqu’il tombe un jour férié ou chômé. Par contre, l’échéance de ce délai peut elle-même être prorogée, selon R. 613-8 CPI. Concrètement, c’est seulement l’expiration d’un délai qui peut être prorogé et non son point de départ.